退職金制度は、日本の多くの企業に定着している制度で、50人以上の企業での導入率は92.3%に上ります(人事院「令和3年度民間企業退職給付調査」)。日頃、その存在を意識することは少ないかもしれませんが、いざ従業員が退職するときには、どの経営者も退職金制度と向き合うことになります。そして、次のように少し心配になるかもしれません。

- 「ウチの退職金は、他社に比べて低くはないだろうか?」

- 「就職先の退職金を気にする人もいるようだが、ウチの退職金は魅力的だろうか?」

退職金の相場を知りたい場合、最もオーソドックスな方法は、厚生労働省などが公表している統計調査から、同規模・同業種の企業の支給額を確認することです。とはいえ、官公庁などのサイトは情報量が多く、なかなかお目当ての資料に辿り着けません。それに、資料によって調査対象となる企業が違ったりもします。

そこで、この記事では、退職金制度の概要と、退職金の支給額が他社より高い(低い)場合の見直しの方向性について触れた上で、退職金に関する次の4つの統計調査を紹介します。

各調査が対象にしている企業規模などを明らかにした上で紹介しますので、自社に関係するデータをチェックしてみてください。

1.まずは退職金制度を簡単におさらい

退職金制度は、退職金の支払い形態や算定方法によって次のように整理されます。統計調査の中で出てくる用語もあるので、確認しておきましょう。

1.支払い形態

- 退職一時金:退職金を一括で支給

- 退職年金:退職金を年金として支給(「企業年金」とも呼ばれる)

2.算定方法

- 基本給連動型:退職時の基本給をベースに退職金を算定

- 基本給非連動型:基本給以外の指標で退職金を算定(いわゆる「ポイント制」など)

3.積立形態

- 社内積立:「内部留保型」とも呼ばれる。退職金原資を自前で準備する

- 社外積立:社外(金融機関の企業年金商品を活用)に退職金原資を積立てる

退職金制度の基本的な分類を図にまとめると、次のようになります。

(図表1)【退職金制度の基本的な分類】

| 区分 | 積立形態 | 概要 | |

| 退職一時金 | 社内 | 社内準備 | 銀行預金などで退職金の支払い原資を準備する方法 |

| 社外 | 生命保険商品 | 養老保険などを利用して退職金の支払い原資を準備する方法。必要に応じて積立金を事業資金に充てられるなど柔軟性が高いことが特徴 | |

| 中小企業退職金共済制度(中退共) | 単独で充実した退職金制度を構築することが難しい中小企業が、共済方式によってこれを構築する制度。勤労者退職金共済機構・中小企業退職金共済事業本部が運営している | ||

| 特定退職金共済制度(特退共) | 単独で充実した退職金制度を構築することが難しい中小企業が、共済方式によってこれを構築する制度。特定退職金共済団体の商工会議所等が運営している(掛金の運用は、民間の保険会社が行う) | ||

| 退職年金 | 社外 | 厚生年金基金 | 厚生年金保険の一部を代行する制度。2014年4月に施行された改正厚生年金保険法により、実質的に廃止となった |

| 確定給付企業年金(DB) | 「規約型企業年金」「基金型企業年金」に大別される。受給者の保護を徹底しており、積立不足が生じた場合は企業が補填しなければならないことがある | ||

| 確定拠出年金(企業型DC) | 掛金は加入者ごとの個別勘定で管理され、運用指図とその結果責任は加入者が負う。確定給付企業年金に比べて企業の運用リスクを軽減することができる | ||

(出所:日本情報マート作成)

制度の細かいポイントについては、こちらをご確認ください。

退職金制度とは?メリットや導入方法についてご紹介

2.退職金の支給額が他社より高い(低い)場合はどうする?

1)支給額が高いことはPRポイント、ただ低くても無理に金額を引き上げる必要はない

自社の退職金の支給額が、同規模・同業種の企業の平均より高ければ、従業員や求職者へのPRポイントになります。「計算方法が複雑で、実際に退職するときにならないと退職金の支給額が分からない」という従業員などは少なくありません。一般的に「退職金は分かりにくい」というイメージがあるからこそ、退職金の平均支給額などの情報をデータで提供することで、人材採用や従業員の離職防止につなげられるかもしれません。

一方、「支給額が平均より低かった……金額を引き上げたほうがいいのだろうか」と悩む人もいるでしょう。もちろん、支給額が高いに越したことはありませんが、無理に金額を引き上げる必要はありません。

例えば、確定拠出年金(企業型DC)には「原則として60歳以降でないと引出せない」というルールがありますが、「選択制DC」という制度を導入すると、従業員が希望した場合、本来なら掛金として退職金に回る分の金額を、給与として前払いで受取れます。

- 金額は高いが、受取り時期などの面で利用しにくい退職金制度

- 金額は低いが、柔軟で利用しやすい退職金制度

のどちらが従業員にとって魅力的かは判断が難しいですが、要するに「金額で他社と渡り合うのが難しければ、利便性で勝負するのも1つの方法」ということです。

2)支給額を引き上げる場合、損金算入や退職所得控除にも注目する

今よりも退職金の支給額を引き上げる場合、どうしてもコストが気になりますが、退職金制度ごとの損金算入のルールに着目すると、企業の負担を最小限に抑えられる可能性があります。

例えば、退職一時金を養老保険で社外積立にしていて、「死亡保険金の受取り先を従業員の遺族、満期保険金の受取り先を企業」とする法人契約を締結している場合、損金算入できるのは、保険料の「2分の1」までです。

この点、仮に退職金制度を、退職一時金から確定拠出年金(企業型DC)などに変更した場合、掛金を「全額」損金算入できるようになります。

また、支給額を引き上げることが難しい場合、退職所得控除などの仕組みを利用して従業員の税負担を軽くすることで、手取りを増やしてあげるという方法もあります。従業員が退職金を受取る場合、

- 退職一時金については、退職所得控除の対象

- 退職年金については、公的年金等控除の対象

となります。

ただ、公的年金等控除の場合、退職年金だけでなく公的年金(老齢基礎年金や老齢厚生年金)も控除の対象に含まれていて、ずっと企業勤めをして厚生年金保険料を払ってきた人の場合、公的年金を多くもらえるために控除額の上限をあっさり超えてしまうケースもあるようです。

この点、退職所得控除の場合、公的年金が控除の対象に含まれないので、一般的には公的年金等控除よりも従業員の税負担が軽くなることが多いといわれています。つまり、退職金の支給額は同じでも、公的年金の金額次第では、退職一時金のほうが退職年金よりも、従業員の手取りが多くなる可能性があるということです。

3)支給額を引き下げる場合、「労働条件の不利益変更」に注意する

経営状況が芳しくないなどの事情から、退職金を引き下げたいケースもあるでしょう。ただ、退職金の引き下げは、いわゆる「労働条件の不利益変更」に当たるので、注意が必要です。

退職金制度に関するルールは、就業規則(退職金規程など)で定めるケースが多いですが、就業規則による不利益変更を行う場合、

- 1.原則として、個々の従業員の同意を得た上で、就業規則を変更しなければならない

- 2.合理的な変更の場合に限り、個々の従業員の同意を得なくても就業規則を変更できる

とされています。理想は1.ですが、従業員数が多くて、個々の従業員の同意を得るのが難しいといった場合、どうしても2.で対応せざるを得ないケースがあります。ただ、その場合、次のような内容を確認して、本当に合理的な変更といえるかを判断する必要があります。

- 本当に退職金を引き下げる必要があるか

- 従業員が受ける不利益が大き過ぎないか(金額の変更幅など)

- 従業員の不利益を緩和する措置があるか(退職金の減額分を給与に上乗せするなど)

- 労働組合等との交渉において十分な対応をしたか(労働組合がない場合、支給対象となる社員など)

- その他、就業規則の変更にあたって考慮すべき事情を見落としていないか(同業他社の状況はどうか、従業員に有利な変更を同時に行っているかなど)

3.退職金の相場が分かる4つの統計データ

以降では、「退職金に係る毎月の費用」「退職金の支給額」の相場が分かる4つの統計データを紹介します。知りたい内容と企業規模を基準に、気になる統計データにジャンプしてみてください。なお、この記事では、費用や支給額の相場以外のデータは割愛していますが、統計データごとに出所元へのリンクを付けてあるので、必要に応じてご活用ください。

1.退職金に係る毎月の費用(退職一時金の積立金、退職年金の掛金など)の相場を知りたい

→(従業員数が常時30人以上)厚生労働省「令和3年就労条件総合調査」へ

2.退職金の支給額の相場を知りたい

→(従業員数が常時50人以上)人事院「令和3年度民間企業退職給付調査」へ

→(従業員数が常時10~299人)東京都労働相談情報センター「令和6年中小企業の賃金・退職金事情」へ

→(従業員数が常時1000人以上)中央労働委員会「令和5年賃金事情等総合調査」へ

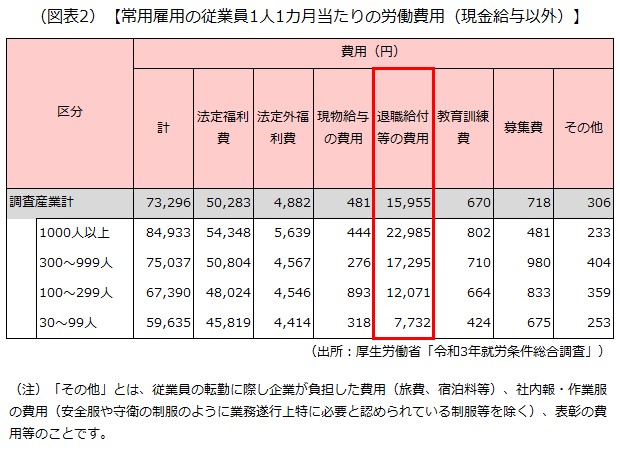

厚生労働省「令和3年就労条件総合調査」

厚生労働省が毎年実施している調査で、

労働費用(従業員を雇用することで生じる退職金、社会保険料、福利厚生費、教育訓練費などの費用)に関するデータ

を5年ごとに公表しています。

対象企業などは次のとおりです。

- 対象企業:従業員数が常時30人以上の企業

- 企業規模別のデータ:あり

- 業種別のデータ:あり

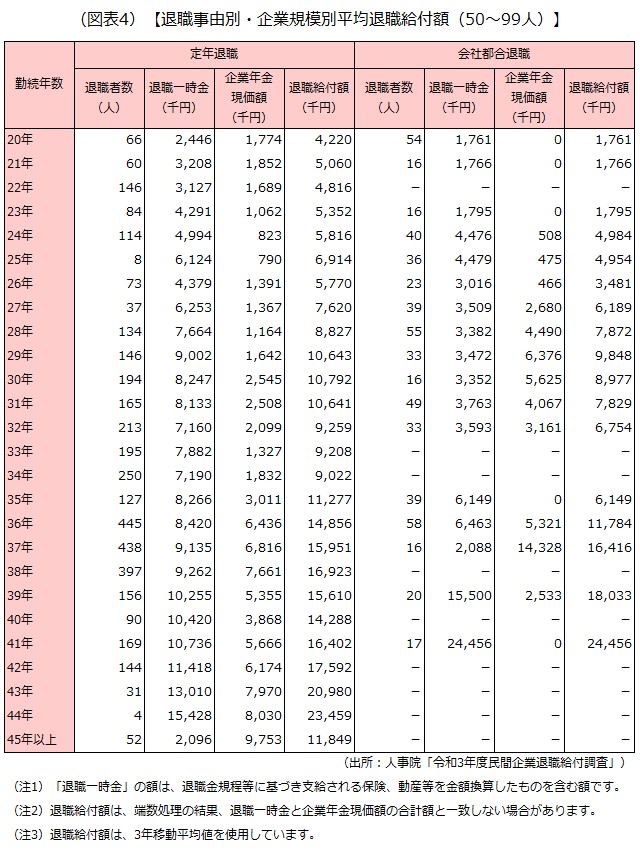

人事院「令和3年度民間企業退職給付調査」

人事院が5年度ごとに実施している調査で、

退職事由、勤続年数に応じた退職金の支給額などのデータ

を公表しています。

対象企業などは次のとおりです。

- 対象企業:従業員数が常時50人以上の企業

- 企業規模別のデータ:あり

- 業種別のデータ:なし

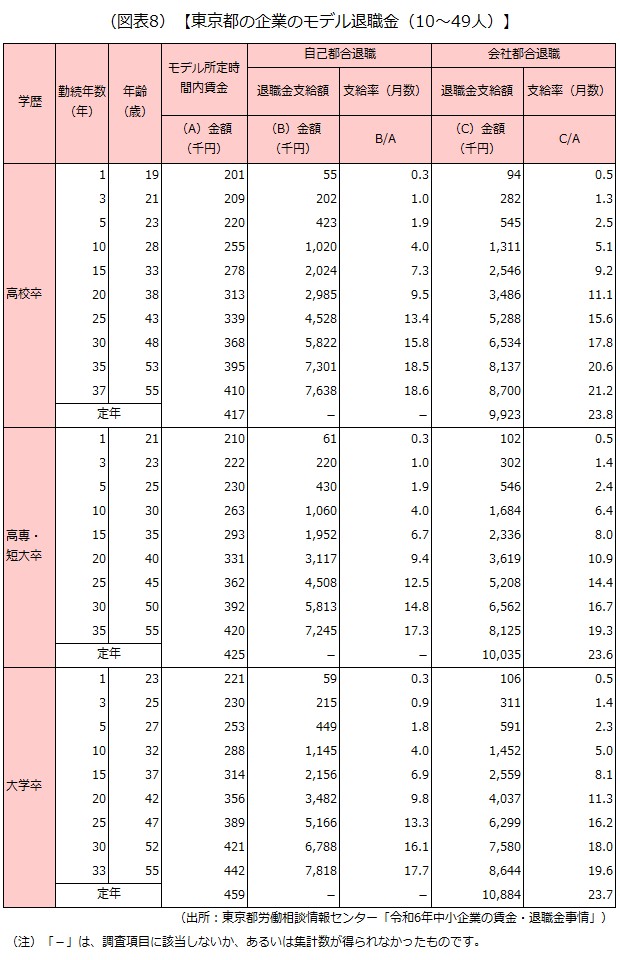

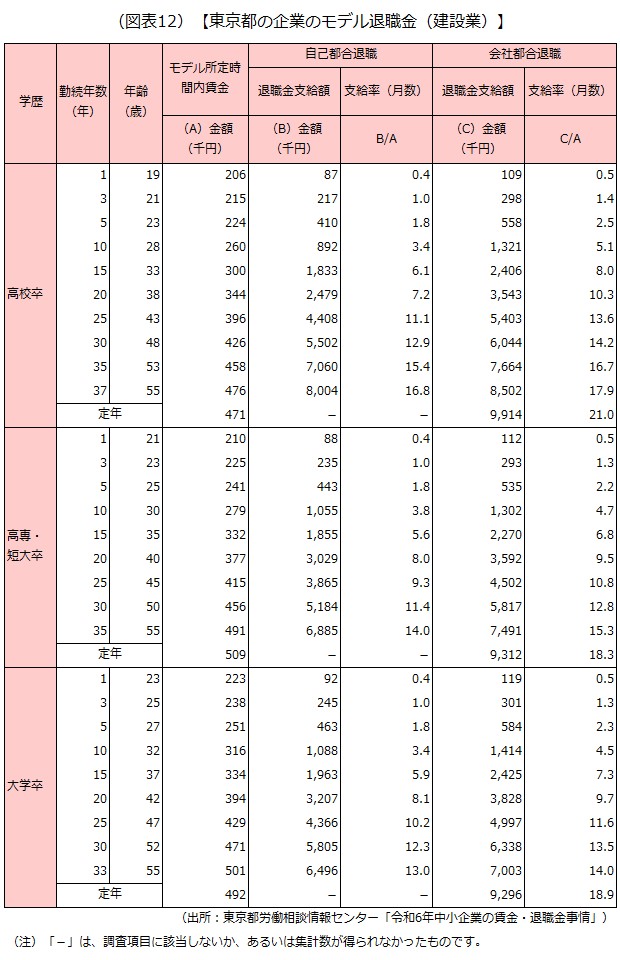

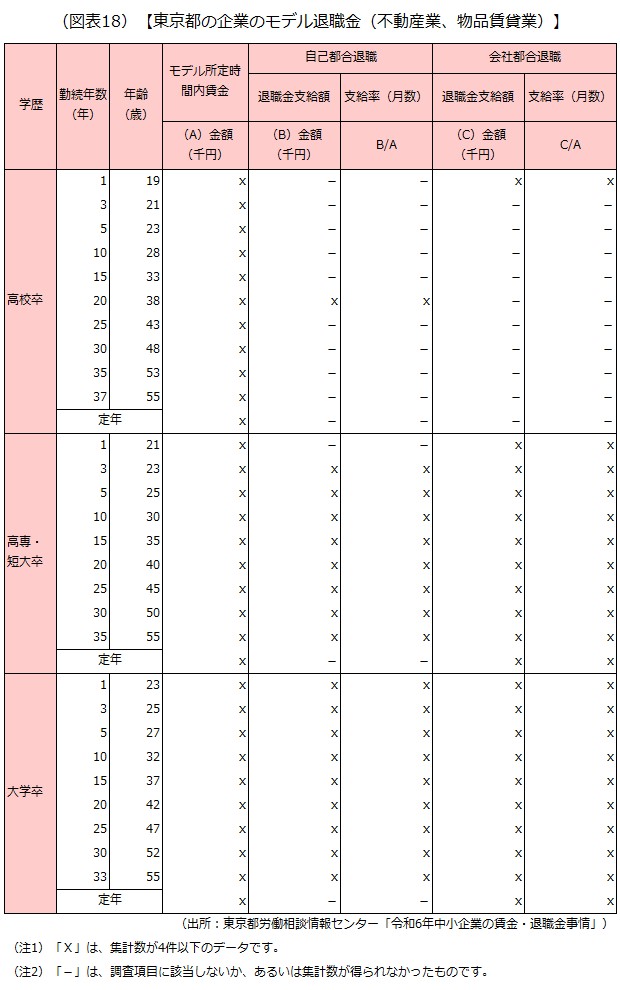

東京都労働相談情報センター「令和6年中小企業の賃金・退職金事情」

東京都労働相談情報センターが毎年実施している調査で、

中小企業における退職事由、勤続年数、学歴に応じた退職金の支給額などのデータ

を2年ごとに公表しています。

対象企業などは次のとおりです。

- 対象企業:東京都内にある従業員数が常時10~299人の企業

- 企業規模別のデータ:あり

- 業種別のデータ:あり

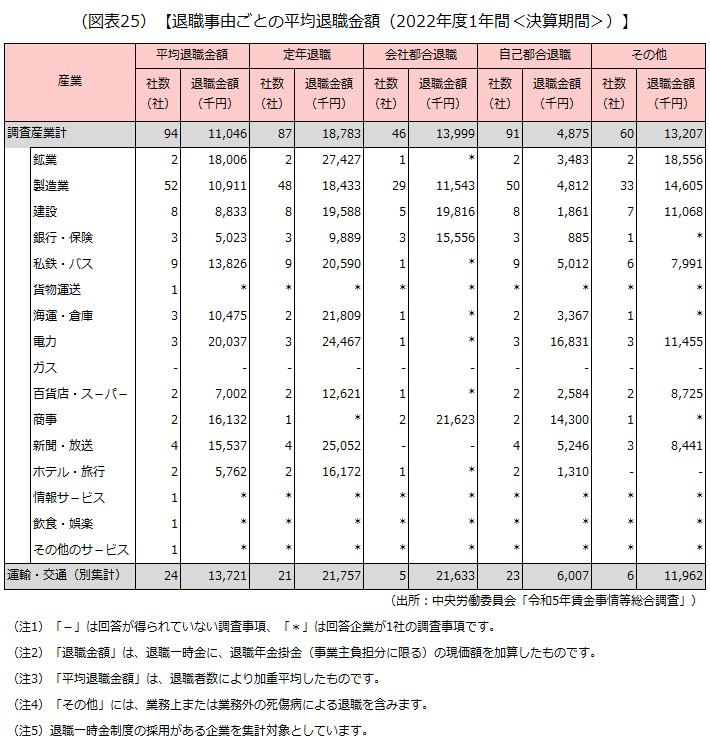

中央労働委員会「令和5年賃金事情等総合調査」

中央労働委員会が毎年実施している調査で、

大企業における退職事由、勤続年数に応じた退職金の支給額などのデータ

を2年ごとに公表しています。

対象企業などは次のとおりです。

- 対象企業:原則として、資本金が5億円以上かつ従業員数が常時1000人以上の企業

- 企業規模別のデータ:なし

- 業種別のデータ:あり

以上

(執筆 日本情報マート)

生25-4157,法人開拓戦略室