経営者は従業員と違って、自分の判断で退職金を準備する必要があります。退職時に準備をせずに払ったり、借入金で賄ったりすると、自社の経営を圧迫するケースも。自社や後継者に負担を残さずに、十分な退職金を準備する方法の1つに、生命保険の活用があります。

そもそも役員退職金の金額はいくらが妥当なのか、生命保険をどのように活用すればよいのかを見てみましょう。

1.役員退職金とは?

役員退職金には、生存して本人が受け取る「勇退退職金」と、在任中に亡くなった場合に遺された家族が受け取る「死亡退職金」とがあります。例えば、一定の年齢になったら勇退して後継者に自社を引き継ぐのであれば「勇退退職金」、死ぬまで経営者でいたいと考えるのであれば「死亡退職金」を念頭に置くことになるでしょう。

しかし、そもそも役員退職金の準備に二の足を踏む経営者も多いようです。「いくらが妥当かよく分からない」「適切な準備方法を知らない」「目先の事業資金の方を優先したい」など、その理由は様々です。この記事では、こうした皆さまの疑問に答えていきたいと思います。

2.役員退職金の必要性

では、役員退職金をしっかり準備しないとどうなるでしょうか?

人生100年時代と言われるようになった昨今、勇退後の年数はかつてよりも長くなっています。公的年金にプラスして資金を持つことで、ゆとりのある生活が可能になります。

役員退職金の準備をしていないと、公的年金だけの生活に不安を感じ、常勤役員を退職後も非常勤役員として役員報酬を受け続けるといった形で企業に携わり続けるケースがあります。また、高額な退職金によって企業の資金繰りに影響を与えるより、毎月少しずつ役員報酬を払う方が企業の資金繰りとしても楽だろう、という配慮もあるでしょう。

しかし、後継者から見ると、先代の経営者がいつまでも経営に影響力を持つ、少しでもコストカットしたいのに役員報酬を払い続けないといけない、というのはやりにくいかもしれません。また、後継者の独り立ちを遅らせることにもなりかねません。

このように考えると、役員退職金を受け取り、自社は後継者に任せてしまう、ということが円滑な事業承継を実現させる上で大切という見方もできます。

また、「自分は死ぬまで経営者でいたい」という経営者もいますが、そうは思っていても加齢に伴う病気や介護状態などになれば経営者でいたくても続けることはできなくなります。こうなると、生活資金の他に治療費や療養費なども必要になってきます。

いずれにしても、役員退職金の準備をしておくことで、円滑に事業承継を進めつつ、退職後の生活資金、経営者の病気・介護時の資金などに充てることができるのです。

3.役員退職金の適正額は?

従業員の退職金に関しては、官公庁や民間調査企業などが統計をとっていて、その相場観を知ることができますが、役員退職金は規模、業績、在任年数などによりまちまちです。

そのため、いくら用意すればよいかというスタートラインから悩んでしまう経営者も少なくありません。

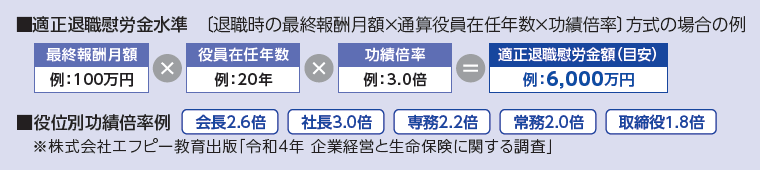

一般的に、税務上適正な退職金の水準は次のような計算式で検討されます。

(出典:日本生命相互会社「経営者の皆さまへ 責任ある立場の経営者様だからこそ準備は万全ですか?」)

功績倍率とは、会長、社長、専務、常務など、役職別の貢献度に応じて退職金の金額を増やす係数のようなものです。例えば、現在の報酬月額が100万円、役員在任期間20年、功績倍率を3.0倍とすると、6,000万円という金額になります。

功績倍率の設定方法は企業によって考え方が異なるため、この数値が絶対ということはありません。ただし、この倍率を高く設定している場合は注意が必要です。

例えば、功績倍率を10倍に設定した場合、上記の計算式で退職金は2億円になります。税務当局は、同種同規模の法人と照らしてこの退職金が著しく高くないか、ということを注視しています。なぜならば、退職金は損金算入されるため、税務当局から見ればその分の法人所得が減少する(法人税収が減少する)ことになります。そのため、退職金額の妥当性、適正性を見ているのです。

その他、税務上の留意点としては、退職金が企業の「お手盛り」で決められていないか(退職金規程などに基づいて支給されているか)という点があります。そのためにも、しっかり退職金規程を策定しておく必要があります。

また、企業としての正規の手続きを経て決定されているか(株主総会、取締役会等の決議を経ているか、議事録はあるか)という点も重要です。

4.役員退職金を検討する場合の留意点

役員退職金を検討する際に気をつけたいのが、「原資を金融機関から借りるのは避ける」ということです。

数千万円の役員退職金を支払う際に平常時の資金繰りから捻出することが難しい状況の場合、金融機関の融資に頼らざるを得ないだろうと考えがちです。

融資の場合一旦は企業に入金されますが、そのまま引退する経営者に渡り、企業には借入金だけが残ります。つまり、退職金を受け取ることで、企業の借入金を大幅に増やした状態で後継者に継がせることになってしまいます。

すると後継者はそれまでの借入金に加えて、新たに発生した借入金の分も利息をつけて返済をしていかなければなりません。

そこで、数千万円もの金額を融資に頼らず準備する方法として、生命保険の活用があります。

5.役員退職金を生命保険で準備する方法

生命保険というと、世帯主に万が一のことがあった場合の家族の生活保障、というイメージが強いですが、法人が契約者になって法人としてのリスク管理に活用することもできます。

この場合、契約者は法人、被保険者(保険の対象となる人)は経営者、受取人は法人となります。

経営者に万が一のことがあった場合に保険金は企業が受け取ることになり、その保険金を借入金の返済や経営者の死亡退職金などの、企業として必要な資金に充てることができます。また、生命保険の中には、支払保険料の一部が積み立てられていき、一定の期間が経過した際に、契約を解約すると解約払戻金を受け取ることができる保険があります。

もちろん、解約するまでは万が一の際の死亡保障がありますので、経営者に万が一のことがあった場合の死亡退職金と勇退退職金の両方を1つの保険で準備することができるということになります。

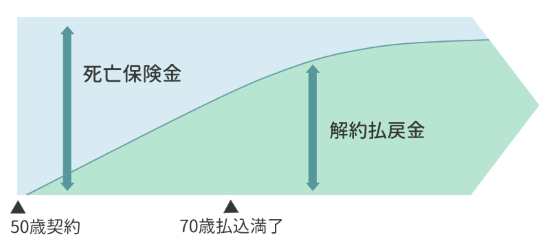

生命保険を活用した退職金プラン①「終身保険」

終身保険とは、字の通り「身が終わるまで」万が一の保障をしてくれる生命保険です。この保障は一生涯続きますが、保険料の支払いは下記の商品イメージ図のように70歳払込満了などの一定の時期となっているのが一般的です。

この保険の特徴は、経過年数に応じて解約払戻金が増えていくため、資産形成にもなることです。万が一の保障を確保できることに加え、資産形成効果があるので、役員退職金のような大きな金額を計画的に準備するのに適しています。

例えば、現在50歳の社長が70歳頃に勇退することを想定してこの保険で役員退職金プランを作成すると、万が一の際には死亡保障を得ながら解約払戻金を積み立てていくことができます。

つまり、20年間かけて「万が一の保障を得ながら」「勇退時の退職金原資を準備する」ということができるのです。

解約払戻金は企業が受け取りますが、全額を退職金に使わなければいけないということはなく、事業資金で使う部分があっても構いません。

なお、この保険は勇退時期が70歳から後にずれるようなことがあっても、保険料の支払いは70歳で終わるため、以後の保険料負担は不要になります。さらに、解約払戻金はその後も年々増加していくので、安心して持ち続けることができます。

また、この終身保険を保険契約のまま活用する方法として、解約して解約払戻金を受け取って退職金を支給する代わりに、保険の契約者を「企業」から「経営者個人」に名義変更して、「退職金の現物支給」という形態をとることも可能です。

この名義変更において退職所得の計算をする場合には、「退職金=解約払戻金(※)」として計算することになります。

(※)配当金等がある場合にはそれらも加算します。

他に資産を持っている経営者で、必ずしも退職金を現金で受け取らなくてもよい、というケースであれば、名義変更された終身保険をそのまま持ち続けておくことで、万が一の際には死亡保障を家族に残すことができます。

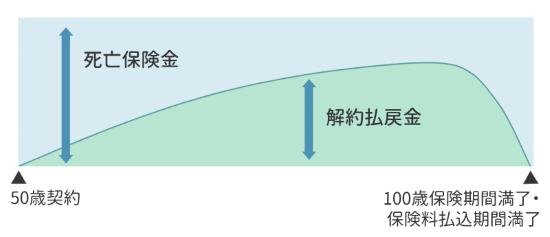

生命保険を活用した退職金プラン②「長期平準定期保険」

終身保険は一生涯の保障ですが、長期平準定期保険は「100歳まで」、というように、保障が終わる時期を決めて契約をします。

この保険は、前述の終身保険と異なり、例えば保険期間を100歳までと設定すると、その年齢まで毎年保険料を支払う必要があります。一方で、解約した際に戻ってくる解約払戻金は一定の期間を過ぎると減少していき、保険期間満了のときには0になります。

そのため、ある程度、勇退時期が明確になっている経営者に適しているといえるでしょう。

6.役員退職金は事業承継とセットで考える

役員退職金は、それまで企業を発展させてきた功績に対して、自分(企業)が自分(経営者)に対して支払う金銭です。

誰を後継者にするのか、自社株はどうするのか、企業の借入金に対する連帯保証人の立場も継承させるのかといった事業承継プランを、円滑に進めるための手段の1つが役員退職金であるという考え方が重要です。

事業承継で起こりがちなトラブルを回避するのに生命保険の活用が有効な理由や、実際に事業承継対策に生命保険を活用する際の具体的な方法については、次のコンテンツで解説しています。ぜひご覧ください。

事業承継対策で生命保険を活用すべき3つの理由!

円滑な事業承継に向けた生命保険活用! 具体的な方法は?

7.役員退職金に関する一問一答

1)役員退職金はいくらが妥当か?

第3章でも軽く触れましたが、従業員に比べて役員の報酬などに関するデータはあまり公表されておらず、役員退職金の相場は把握しにくいのが現状です。ただ、役員退職金は、

最終報酬月額×役員在任期間×功績倍率

で求められることが多いので、役員報酬が把握できれば、功績倍率を加味する前の役員退職金のベースは把握できます。役員報酬については、人事院「民間企業における役員報酬(給与)調査」、国税庁「民間給与実態統計調査」などのデータから把握することができますので、参考にしてください。

(図表)【役位別に見た年間報酬(企業規模別)】

(単位:万円)

| 区分 | 全規模 | 500人以上 1,000人未満 |

1,000人以上 3,000人未満 |

3,000人以上 |

| 会長 | 6,391.1 | 5,636.4 | 5,813.1 | 9,305.8 |

| 副会長 | 5,821.5 | *3,062.6 | *6,205.7 | *7,579.4 |

| 社長 | 5,196.8 | 4,225.5 | 5,275.6 | 8,602.6 |

| 副社長 | 4,494.4 | 3,510.6 | 3,947.9 | 6,008.8 |

| 専務 | 3,246.9 | 2,543.4 | 3,343.6 | 4,545.0 |

| 常務 | 2,480.0 | 2,154.4 | 2,464.2 | 3,354.8 |

| 専任取締役 | 2,086.6 | 1,836.6 | 2,100.3 | 2,990.8 |

| 部長等兼任 | 1,746.2 | 1,707.7 | 1,743.3 | 1,968.6 |

| 監査等委員 | 2,054.0 | 1,587.4 | 1,810.5 | 2,965.4 |

| 監査役 | 1,694.9 | 1,326.8 | 1,657.5 | 2,692.9 |

| 専任執行役員 | 2,368.9 | 1,701.6 | 2,156.9 | 3,469.0 |

(出所:人事院「令和5年民間企業における役員報酬(給与)調査」)

(注1)2023年度時点(2022年中に支払った報酬)のデータが最新です。

(注2)役員数1人以上の企業において上記の表の役名欄に掲げる役職に就いている全役員(調査実人員1万1,334人)について集計しています。

(注3)年間報酬額には、2018年中に支給された賞与を含みます。

(注4)年間報酬額の算出は、母集団に復元して行っています。

(注5)「*」は、集計実人員が20人以下であることを示しています。

(注6)指名委員会等設置会社については、集計対象とはしていません。

2)功績倍率は何倍が妥当か?

役員退職金の支給額は、功績倍率によって大きく変わります。「最終報酬月額×役員在任期間」で計算した金額が2,000万円になると仮定した場合、功績倍率によって役員退職金は以下のようになります。

- 功績倍率が1.5倍:3,000万円

- 功績倍率が2.5倍:5,000万円

- 功績倍率が3.5倍:7,000万円

役員退職金の計算において功績倍率は非常に重要となるわけですが、代表取締役の功績倍率は「3倍」までが一般的で、これを超えると過大となる(税務上、否認される)恐れがあります。

3)役員退職金を支給するのに株主総会は必要か?

役員退職金の支給については、

役員退職金を含む役員報酬等について定款に定める。もしくは株主総会の決議が必要

です。ただし、定款に定めると金額を変更等する際の手続きが煩雑になるので、多くは株主総会の決議で役員退職金を支給しています。その際、株主総会では、支給対象者だけを開示し、支給額などは取締役会に一任する旨を決議するのが一般的です。

株主総会の決議を受け、取締役会で役員退職金規程に基づいて金額、支給の方法、時期などを決定します。当然ですが、株主総会で否決されれば、役員退職金は支給されません。

4)退任した役員が顧問として経営に関わり続けるのはNG?

役員退職金を支給された役員は、役員としての職務から完全に離れるのが原則です。形式上は退任しているが、実際は「顧問」として常勤し、実質的に経営に関与し続けているなどと株主総会で判断されたら、役員退職金は「役員に対する臨時的な給与」扱いになり、損金に算入できません。

5)役員退職金の問題点とは?

役員退職金の問題として指摘されることがあるのは、株主の利益との相反関係です。「最終報酬月額×役員在任期間×功績倍率」で役員退職金を計算する場合、勤続年数が長い役員ほど役員退職金も高額になります。しかし、その役員が本当に企業にそれだけ貢献したかは株主から見れば疑問と言われても仕方ありません。

また、役員が活躍している時期と役員が退任する時期は必ずしも一致しないため、現在の業績が低迷しているにもかかわらず、過去の栄光で多額の役員退職金を受け取る役員もおり、こうした点が疑問視されています。

以上

(執筆 日本情報マート)

(監修 辻・本郷税理士法人 税理士 安積健)

生24-1842,法人開拓戦略室