事業承継は、企業が直面する大きな課題の一つです。ここ20年間で経営者年齢の山は47歳から66歳へ移動しており、企業の経営者年齢は高齢化しています(※)。 今は元気でも、ある日突然…ということは誰にでも起こり得る話です。

(※)中小企業庁「最近の中小企業・小規模事業者政策について(平成30年4月)」

そんなとき、発生しがちなのが、「突然の事業承継で、事業が低迷し運転資金が足りなくなる」といった事業承継トラブル。このように自社や後継者が混乱することなく、円滑な事業承継を進めるためには、生命保険の活用といった「事前の備え」が重要です。

生命保険の活用が、事業承継トラブルの回避に有効な理由は主に3つあります。

理由1:事業資金や自社株買取資金に充てるお金を用意できる

理由2:後継者や遺族にキャッシュを直接残せる

理由3:自社株と経営者の座を後継者に一度に譲ることができる

起こりがちな事業承継トラブルの事例と、それを回避するための生命保険の活用方法を見ていきましょう。

(※)なお、本稿では保険金受取時等の課税関係(税発生)については考慮していません。ご了承ください。

1 起こりがちな事業承継トラブルとは?

ケース1:突然の死による事業承継で、事業が低迷し運転資金が足りなくなる

事業承継の準備をしていない段階で経営者が突然亡くなったケースです。小さい企業であるほど経営者の担う役割は大きく、準備なく突然大黒柱を失った場合、資金不足の問題が多発します。

例えば「経営のノウハウがないまま経営権を引き継いでしまい、売上が激減するリスク」や、「従業員への給与や社会保険料、取引先への債務の支払いが滞るリスク」もあるでしょう。

また、借入できる金額が下がるリスクもあり、運転資金が不足すれば事業自体の存続が危ぶまれます。

ケース2:経営者保証付き融資を承継し、後継者自身の生活が困窮する

事業承継後の事業が低迷し、経営者保証付き融資を承継した後継者自身が、企業の債務を支払わざるを得なくなり、生活が困窮してしまうトラブルもありえます。融資を受ける際に、「経営者保証をつけている借入がある」と回答した中小企業は、実に全体の約9割(※)にものぼります。

このリスクがあるため、経営者保証付き融資は後継者探しに大きな障害となっており、事業承継の拒否理由に経営者保証を挙げている人が59.8%(※)もいます。そのため国は令和2年より、無保証で融資を受けられる制度の運用を開始したり、事業承継時に金融機関が自ら保証を解除したりする後押しをしています。

(※)中小企業庁「事業承継時の経営者保証解除に向けた総合的な対策について(令和2年4月)」

ケース3:自社株などをめぐる相続トラブルが発生する

子どもなど相続人が後継者となった場合に、他の相続人とトラブルが発生することがあります。相続財産のほとんどが自宅や事業用不動産などで分割が難しく、後継者でない相続人に自社株を分散した結果、経営に口を出されるなどして存続が危うくなるケースです。

もし、全ての自社株を後継する子どもに相続しても、他の相続人から遺留分を侵害されたと金銭を要求されることもあります。また、他の相続人に代償金を支払う「代償分割」の方法を選択しようにも、そのお金が用意できないというトラブルもあります。

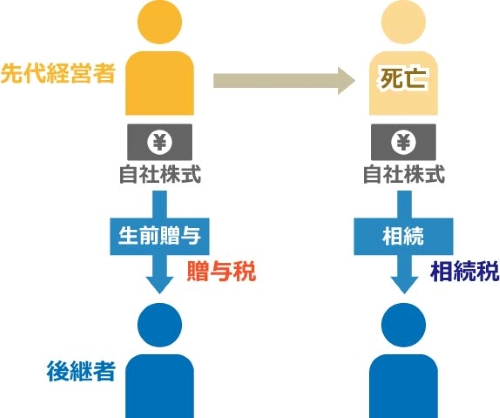

また、生前に後継者に自社株を生前贈与した場合は贈与税、相続が発生して相続人が後継者になった場合は相続税の支払い義務が後継者に発生します。事業が好調で自社株の株価が高止まりしている場合、納税資金が心配となり、なかなか生前贈与に踏み出せないということがあります。

●生前贈与と相続のイメージ

(出所:日本情報マート作成)

万が一対策をしないまま相続が発生すると、非上場株式の売却は簡単ではありませんし、事業用資産も事業の存続を考慮すると手放すわけにはいきません。納税資金対策をしておくとともに、納税を猶予または免除できる「事業承継税制」についても専門家に相談して、要件やメリット、デメリットを知っておくとよいでしょう。

事業承継に潜む「経営者の死亡リスク」と「相続リスク」への備えが不十分だと、残された家族と企業にどのような影響があるのか、次のコンテンツで分かりやすく解説しています。

中小企業で本当に必要なリスクマネジメントとは(日経ビジネス)

2 事業承継で生命保険を活用すると良い3つの理由

ここまで紹介したトラブル事例は、生命保険を活用することで解決につなげられます。その3つの理由を詳しく見ていきましょう。

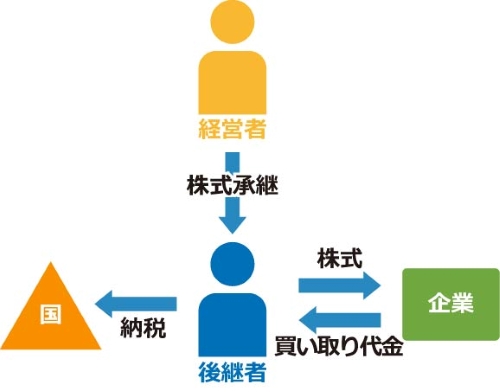

●理由1:事業資金や株式買取資金に充てるお金を用意できる

法人が受取人となって生命保険に加入することにより、被保険者死亡時に受け取った保険金を事業資金に充てることができます。そのため、経営者が突然亡くなり、事業承継が起こっても、当面給与や取引先への債務を支払うことができ、その間に社内外の混乱を最低限に収めることができます。

また、相続した後継者が相続税などの支払いに苦しんでいる場合には、生命保険で得られたお金を元手にして、企業が後継者から自社株を買い取ることによって、後継者はその代金を納税資金に充てることができます。

(出所:日本情報マート作成)

●理由2:後継者や遺族にキャッシュを直接残せる

経営者の死亡により事業承継が突然発生した場合や、若くして承継することになった場合など、必要な金額をあらかじめ準備できている後継者は少ないでしょう。生命保険の最も大きなメリットは、渡したい人に直接キャッシュを用意できることです。

経営者本人が、後継者や遺族を保険金受取人に指名して生命保険に加入することによって、万が一の時に指名した人に直接すみやかに保険金が支払われます。

後継者が受取った保険金は、納税資金に充てることも、代償分割が発生した際の代償金としても活用できます。

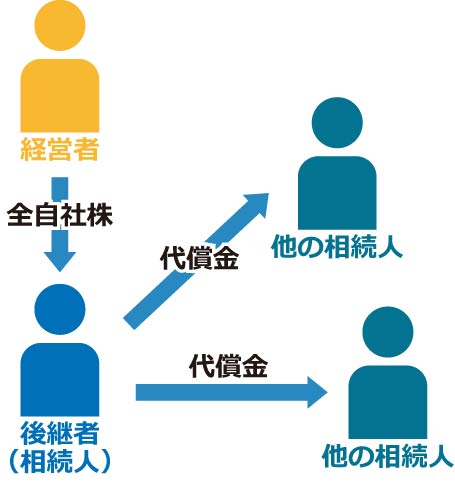

●代償分割のイメージ

(出所:日本情報マート作成)

代償分割は、特定の相続人が財産を相続する代わりに、その相続人が他の相続人に金銭等を渡す方法です。代償分割が行われる主なケースとして、後継者以外に十分な相続財産が分けられない場合があります。

事業承継では、自社株を後継者に集中させて、経営権を確保させる必要があります。ただし、経営者の資産のほとんどが自社株だった場合、自社株を後継者に集中して承継させると非後継者(他の相続人)に残す財産が著しく少なくなることから、トラブルの原因となります。

その解決策として、代償分割を行い、法定相続分(または遺留分)に相当する金額を代償交付金として現預金で他の相続人に支払うのです。

また、後継者を受取人とした生命保険に加入しておけば、万が一の際に、代償交付金の原資となる現金を確保することができます。その際、後継者に相続する自社株の評価と比較して不公平感が生まれないよう、保険金額を設定しておくことが大切です。自社株を分散せずに済むことも大きなメリットです。

●理由3:自社株と経営者の座を後継者に一度に譲ることができる

よく、事業承継の難しさは「自社株」が非常に高額に評価されることにあるといわれています。上場していない企業の株式は、解散価値をベースにした「純資産価額方式」と、上場企業の業績と当該社を比較して算出する「類似業種比準方式」を使用して算出しますが、いずれの方法を用いても、「優良な企業の株式は高く評価される」ということです。

事業承継対策とは「自社株の評価額を下げること」と考える向きもありますが、自社株の評価額を下げるということは、業績や決算書にダメージを与えることを意味します。

一方で、業績や決算書にダメージを与えずに後継者に事業を承継させたいと考える経営者も多いでしょう。

事業承継のネックは、自社株の評価が高額になることです。しかし、その自社株の評価額や他の金融資産、不動産などの相続財産に対して、相続人が相続税を納税でき、相続人たちが納得できる形で遺産分割できれば問題は生じません。

後は、株主総会で後継者が代表取締役として選任され、商業登記簿に記載されることで自社株と、経営者の座を一度に承継することができます。

生命保険は、万が一の時に速やかに保険金が受け取れる商品です。その機能を活用することで、納税資金を準備し、事業承継の最大の課題である自社株の問題を片付けることができるのです。

なお、留意点としては、前項までで触れている通り、後継者が自社株の全てと事業用地など、企業の経営に必要な財産を相続して、他の相続人の遺留分を侵害しないような対策を検討しておく必要があります。

ここまでの解説で、事業承継トラブルに共通するのは突発的に資金が必要になるという点で、生命保険はその解決策になり得るということを簡単にお伝えしました。

では、実際に、事業承継対策として生命保険をどのように活用すればよいのでしょうか。具体的な活用方法のポイントについては、次のコンテンツで詳しく解説していますので、ぜひご覧ください。

円滑な事業承継に向けた生命保険活用! 具体的な方法は?以上

(執筆 日本情報マート)

(監修 税理士法人アイ・タックス 税理士 山田 誠一朗)

生20-4984,法人開拓戦略室