1.はじめに

長期金利(10年物国債利回り)が上昇傾向で推移するなか、不動産投資市場(期待利回り等)への影響を懸念する声が高まっています。本稿では、ニッセイ基礎研究所が不動産市況の現状および今後の方向性を把握すべく、不動産分野の実務家・専門家を対象に今年1月に実施した「不動産市況アンケート」をもとに、不動産投資市場の現況と見通しについて解説します。

2.良好な景況感が継続

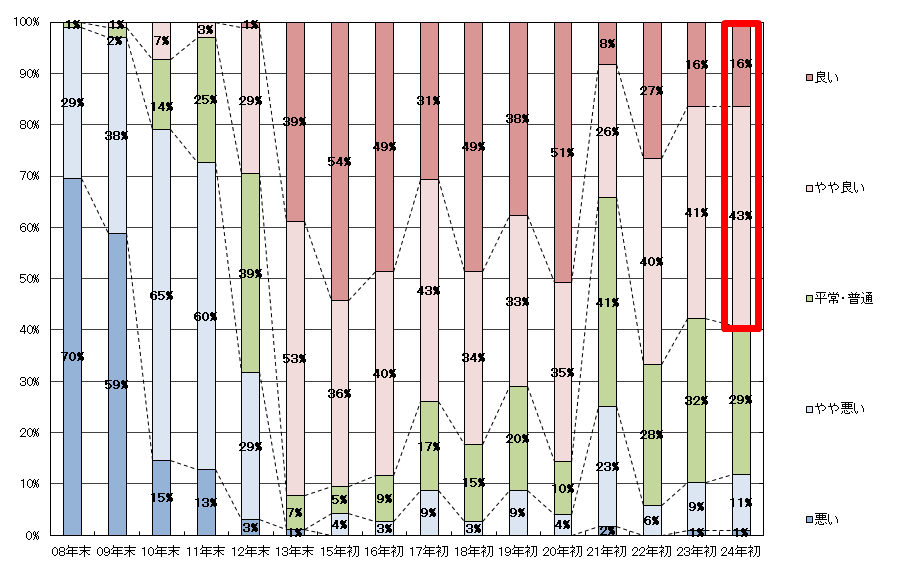

「不動産投資市場全体(物件売買、新規開発、ファンド組成)の現在の景況感」について質問したところ、プラスの回答(「良い」と「やや良い」の合計)が約6割、「平常・普通」が約3割、マイナスの回答(「悪い」と「やや悪い」の合計)が約1割となりました(図表-1)。前回調査(2023年初)から大きな変化はなく、プラスの回答(「良い」と「やや良い」の合計)が半数以上を占める結果となりました。

図表-1 不動産投資市場全体の現在の景況感

(出所)ニッセイ基礎研究所「不動産市況アンケート」(調査時点;2008年~2024年)

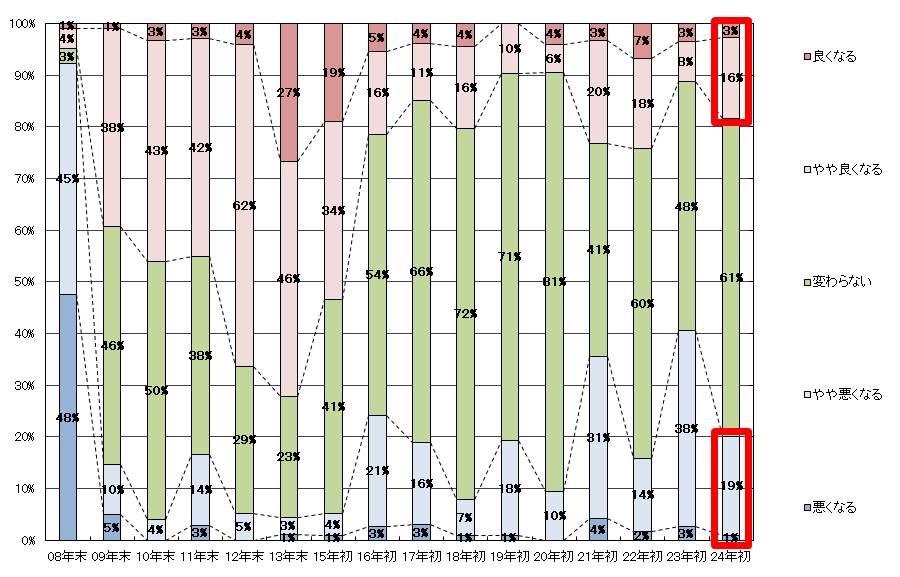

また、「不動産投資市場全体の6カ月後の景況見通し」について質問したところ、「変わらない」との回答が約6割、好転との回答(「良くなる」と「やや良くなる」の合計)が約2割、悪化との回答(「悪くなる」と「やや悪くなる」の合計)が約2割を占めました(図表-2)。前回調査から「好転」と「変わらない」が増加、「悪化」が減少し、悲観的な見方が弱まりました。

図表-2 不動産投資市場全体の6カ月後の景況見通し

(出所)ニッセイ基礎研究所「不動産市況アンケート」(調査時点;2008年~2024年)

3.ホテルと産業関係施設(データセンターなど)への期待が高まる

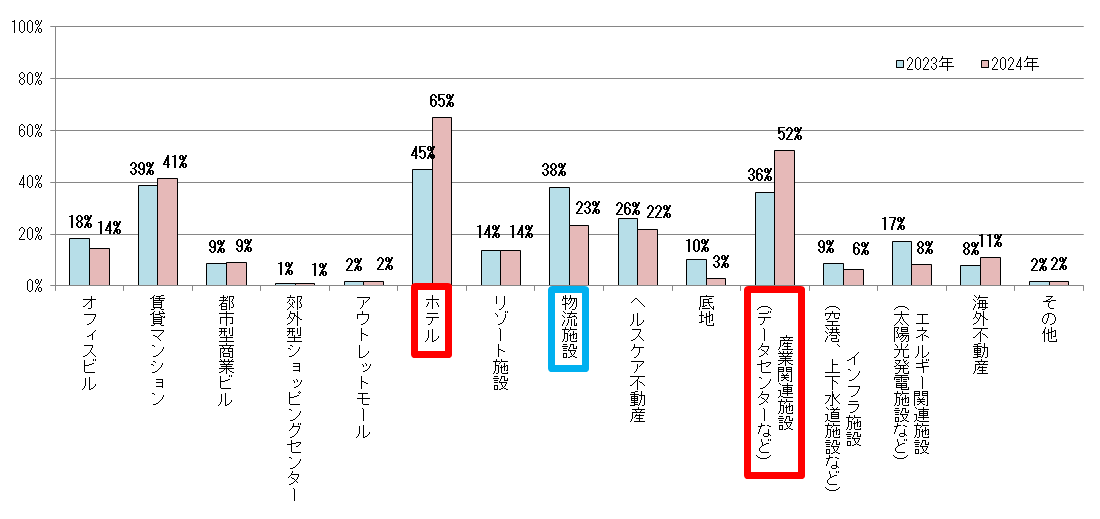

「今後、価格上昇や市場拡大が期待できる投資セクター(証券化商品含む)」について質問したところ、「ホテル」(65%)との回答が最も多く、次いで「産業関連施設(データセンターなど)」(52%)、「賃貸マンション」(41%)との回答が多い結果となりました(図表-3)。

前回調査から回答割合が10%以上増加した投資セクター(期待が高まった投資セクター)は、「ホテル」(45%→65%)、「産業関連施設(データセンターなど)」(36%→52%)でした。

「ホテル」に関して、アフターコロナにおける行動制限解除などを受けて、宿泊需要が急速に回復しています。日本政府観光局によると、2023年の訪日外客数は約2,500万人とコロナ禍前の8割程度まで回復しており、ホテルへの関心が高まっています。

「産業関連施設」に含まれるデータセンターは、各種クラウドやAI、動画等のコンテンツ配信等を支える基盤であり、社会インフラとしての重要度が増しています。経済産業省資料1では、「我が国のデータセンター市場は、コンテンツ配信やクラウド化の進展等の旺盛な需要を背景とし、ハイパースケールデータセンターが市場拡大を牽引しており、今後もこの傾向が続く見込み」としており、データセンター投資への関心が高まっています。

一方、前回調査から回答割合が10%以上減少した投資セクター(期待が後退した投資セクター)は、「物流施設」(38%→23%)でした。

「物流施設」に関して、空室率は、首都圏、関西圏ともに上昇基調で推移しています2。EC事業者を中心にテナント需要は底堅いものの、新規供給の増加により新築物件のリーシングの進捗ペースが鈍化しています。引き続き、投資家の期待が高いセクターですが、前回調査から順位を下げる結果(3位→4位)となりました。

図表-3 今後、価格上昇や市場拡大が期待できるセクター

(出所)ニッセイ基礎研究所「不動産市況アンケート」(調査時点;2023年1月および2024年1月)

4.リスク要因として、建築コストと米国政治・外交への関心が高まる

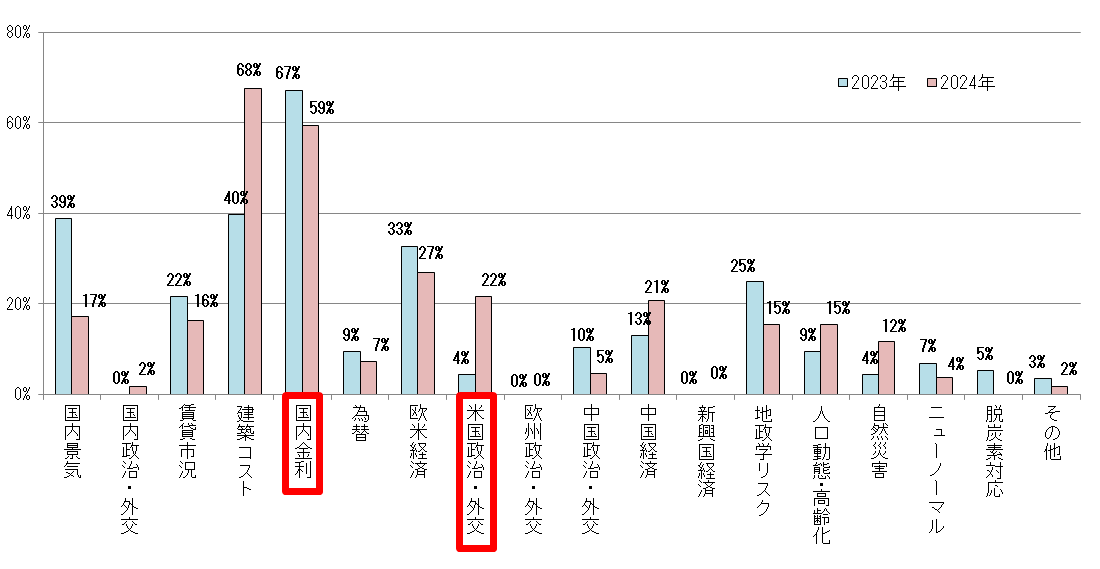

「不動産投資市場への影響が懸念されるリスク」について質問したところ、「建築コスト」(68%)との回答が最も多く、次いで、「国内金利」(59%)、「欧米経済」(27%)との回答が多い結果となりました(図表-4)。

前回調査から回答割合が10%以上増加したリスク要因は、「建築コスト」(40%→68%)と「米国政治・外交」(4%→22%)でした。

「建築コスト」に関して、資材価格の高騰や労務費の上昇などにより、建築費3は「事務所」で前年比+5%、「住宅」で前年比+6%と上昇が続いており、建築コストの上昇リスクが強く意識されているようです。

「米国政治・外交」に関して、今年11月の大統領選挙に向けて、米国の政治的分断が一層深まる可能性がある4との指摘がありました。こうした米国内の対立が、グローバル経済などに影響を及ぼす懸念もあり、不動産投資市場のリスク要因として指摘する回答が増えていると推察されます。

図表-4 不動産投資市場のリスク要因

(出所)ニッセイ基礎研究所「不動産市況アンケート」(調査時点;2023年1月および2024年1月)

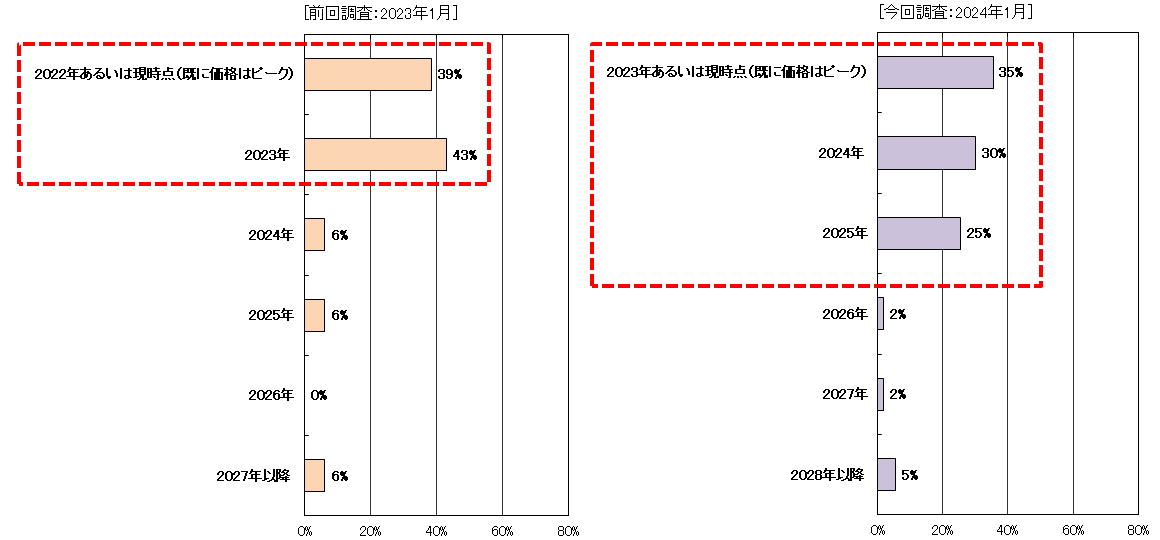

5.価格ピーク時期に対する見解はやや後ろ倒しに

「東京の不動産価格のピーク時期」について、「2023年あるいは現時点(既に価格はピーク)」(35%)との回答が最も多く、次いで「2024年」(30%)、「2025年」(25%)との回答が多い結果となりました(図表-5)。

前回調査では、「2023年」(43%)との回答が最も多く、次いで「2022年あるいは現時点(既に価格はピーク)」(39%)との回答が多く、2023年中にピークアウトするとの見方が約8割を占めていました。

日本不動産研究所「不動産投資家調査(2023年10月時点)」によると、投資家が東京の不動産に期待する利回りは、オフィスが3.2%(前年比±0.0%)、住宅が3.8%(同▲0.1%)に低下しました。また、日経不動産マーケット情報の集計によると、2023年の不動産取引額は前年比+4%増加の3兆5,724億円となりました。このような状況を鑑みて、価格のピーク時期に対する見解がやや後ろ倒ししたものと考えられます。

図表-5 東京の不動産価格のピーク時期

(出所)ニッセイ基礎研究所「不動産市況アンケート」(調査時点;2023年1月および2024年1月)

(出所)ニッセイ基礎研究所「不動産市況アンケート」(調査時点;2023年1月および2024年1月)

6.おわりに

前述のとおり、不動産投資市場は堅調に推移しており、先行きに関しても、悲観的な見方が弱まっています。

ただし、リスク要因として回答が多かった「国内金利」に関して、日本銀行は、2024年3月の金融政策決定会合で、マイナス金利政策の解除と長短金利操作(YCC)の撤廃を決定しました。

また、日本銀行「全国企業短期経済観測調査」によれば、「金融機関の貸出態度D.I」5(不動産業)」は「プラス」で推移し続けていますが、コロナ禍以降、緩やかに厳格化しています。

金融政策正常化等に伴う金利上昇や金融機関の貸出態度等が、不動産投資市場に及ぼす影響について、引き続き注視する必要があるでしょう。

1 経済産業省・総務省「デジタルインフラ(DC等)整備に関する有識者会合 中間とりまとめ 2.0」(2023年5月)

2 CBREによると、大型マルチテナント型物流施設の空室率(2023年12月末)は、首都圏が9.3%(前期比+0.4%)、関西圏が6.0%(前期比+1.5%)。

3 建築物価調査会「建築費指数」(2023年12月)

4 日本貿易振興機構「米調査会社、2024年の10大リスク発表、最大リスクは米国の政治的分断」ビジネス短信、2024年1月10日

5 金融機関の貸出態度が「緩い」から「厳しい」を引いた指数。

(執筆)ニッセイ基礎研究所 金融研究部 主任研究員 吉田 資

生24-1466,法人開拓戦略室