1 はじめに

物価は上昇している。消費者物価指数(生鮮食品を除く総合)は、7カ月連続で前年比プラスの上昇率となった。4月には上昇率が2%を超えた。2022年中は2%程度の上昇が続くとの予測が出ているところだが、広範な品目の価格上昇を通じて、消費者物価が持続的に上昇する環境に変化するだろうか。日本のこれまでの物価の動向や特徴を踏まえながら、考えてみたい。

2 物価の現状

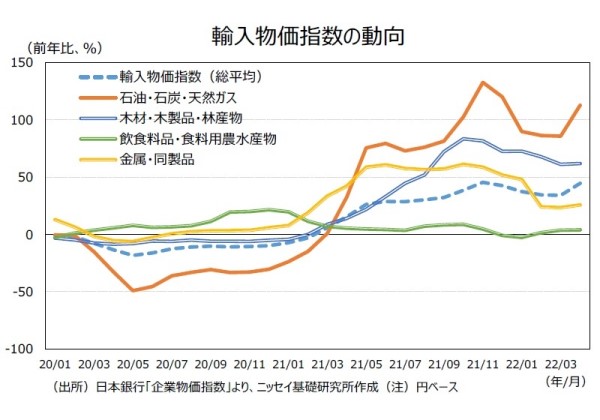

まず、現在の物価上昇を振り返ると、2021年に入り、世界経済の回復に伴う需要増加で、原油をはじめとする資源価格が高騰し始めた。資源の多くを輸入に頼る日本にとって、資源価格の高騰は輸入物価を上昇させる。輸入物価は21年3月以降前年比で上昇を続け、8月以降は30%を超える前年比上昇率となった。前年比の上昇率が100%前後で推移する石油・石炭・天然ガスだけでなく、木材や金属、食品が大きく上昇している。

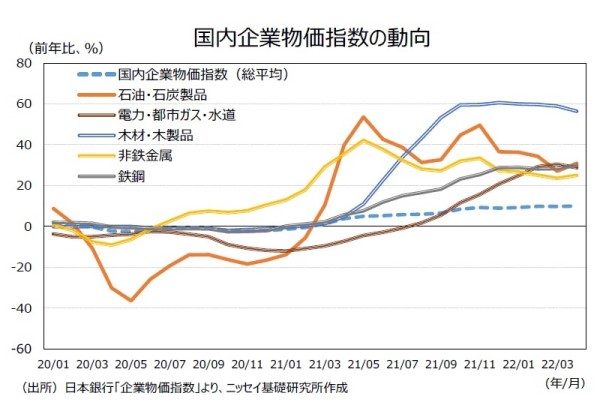

また、輸入資源を用いて生産される財の生産コストも増加する。輸入物価の上昇を受けて、国内企業物価も同様に21年3月以降は前年比で上昇し、22年4月には前年比で10.0%の上昇となった。4月の前年比上昇率は1980年12月(10.4%)以来の高水準であった。

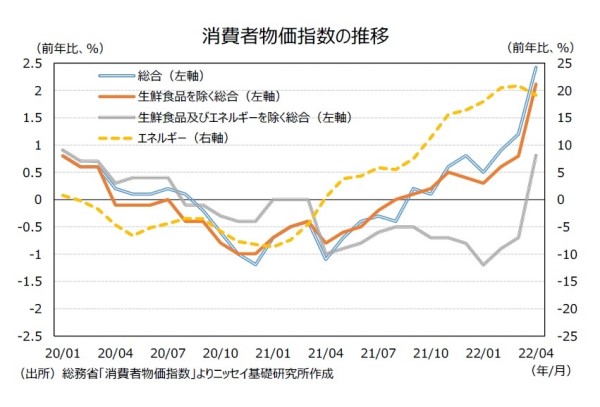

消費者が直面する財・サービスの物価である消費者物価も、21年に入り、エネルギー価格の上昇に伴い、上昇に転じた。消費者物価指数(生鮮食品を除く総合)は21年9月以降7カ月連続で前年から上昇し、22年4月には前年比で2.1%上昇となった。なお、上昇率の数字自体は4月に急上昇したが、21年度中の前年比上昇率には、携帯電話通信料の大幅引き下げの影響が含まれていた。

ロシアによるウクライナへの侵攻により、原油価格はさらに上昇している。また、アメリカなどの他国の金融緩和の縮小や利上げによる金利差の拡大などから、為替レートは円安に進んでおり、円建ての輸入物価を更に上昇させる要因になる。

今後も輸入物価や企業物価の上昇は見込まれるところだが、消費者物価の上昇はエネルギー以外の広範な品目に拡大し、持続的な物価上昇が実現するのだろうか。

3 エネルギー価格上昇は全般的な物価上昇につながるか

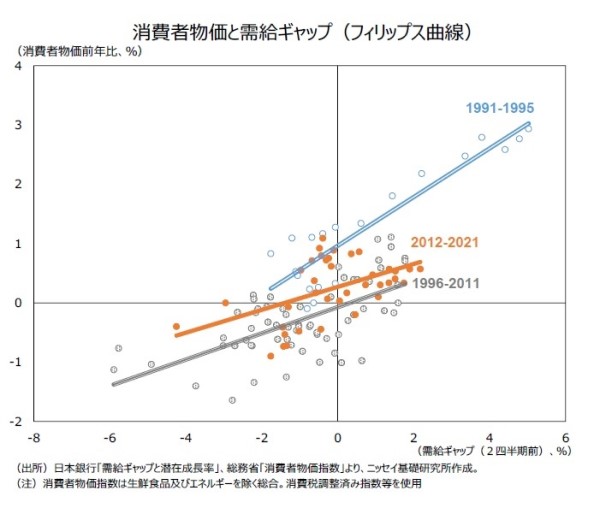

一般に、現在の物価上昇率(インフレ率)は、景気要因(GDPギャップ、失業率など)と将来予想される物価上昇(予想インフレ率)により決まるとされている。この関係はフィリップス曲線と呼ばれる。また、開放経済を考えた場合には、これに輸入物価上昇率が要因に加わると考えることもできる(渡辺(2016))。

直観的には、景気が良くなれば需要増加による需給ひっ迫で物価の上昇圧力が働きやすくなるだろう。また、予想インフレ率とは文字通り人々が予想する将来のインフレ率のことであるが、将来の物価上昇が予想されれば、それを踏まえた賃金や価格の設定が行われることを通じて、現在の物価に影響を与えることになる。予想インフレ率の上昇は、フィリップス曲線を上方にシフトさせる要因となる。資源価格高騰や円安による輸入物価の上昇は、価格が高騰した輸入品が最終財である場合には直接的な国内価格上昇となる。また、高騰した輸入品が原材料や中間財の場合には、企業が生産コスト増を国内価格に転嫁するかどうかに依存するものの、原油とガソリン、電気代・ガス代のように、価格が高騰した輸入品と国内価格に直接的な関係がある財の場合には同様に国内価格上昇につながる。

(1)景気要因

現状を考えると、まず景気要因については、コロナ禍での大きな落ち込みからの回復過程では、消費者物価の上昇圧力につながることが予想される。

ただし、景気要因の物価への影響は90年代後半以降弱まっている(フィリップス曲線がフラット化している)とされており、景気要因による影響はそれほど大きくならない可能性が高い。

確かに、半導体や部品の不足といった供給制約の影響が加わることにより、需給バランスがひっ迫した際には、これまでよりは物価上昇圧力が強まりうるが、日本企業の価格設定行動として、供給制約に直面した際に、顧客に価格引き上げではなく、納期の延長を提示する傾向が強いとされており(黒田(2021))、その傾向が続く限りは、需給ひっ迫による物価上昇圧力は大きくならないだろう。

(2)エネルギー、円安

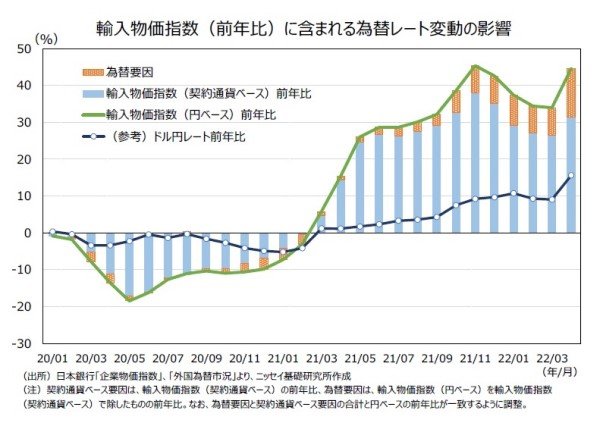

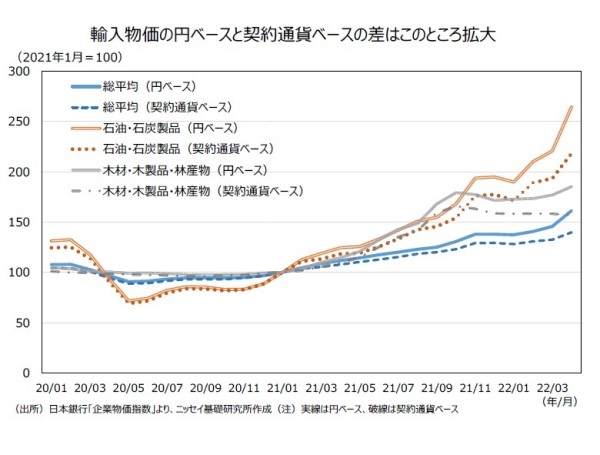

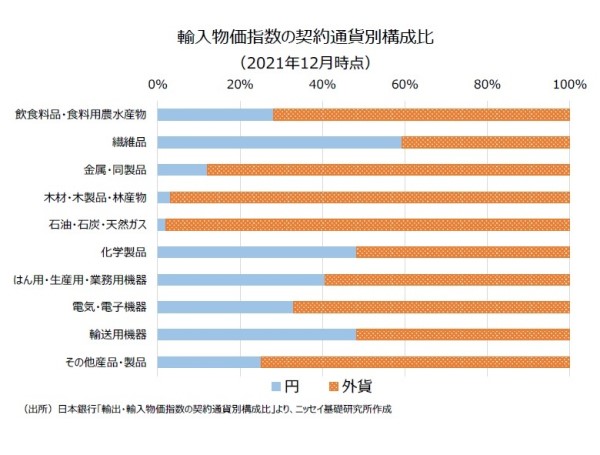

また、現在の消費者物価の上昇は資源価格高騰による輸入物価上昇に由来する。ロシアによるウクライナ侵攻により、原油価格は一段と上昇している。また、このところの円安の進行は、契約通貨ベースよりも円ベースの輸入物価の上昇度合いを大きくしている。品目別にみると、「石油・石炭・天然ガス」などの契約通貨の外貨比率が高い品目ほど、円安による上昇度合いが大きくなる。

そのため、原油価格などの資源価格の高騰による国内エネルギー価格への影響は円安により更に大きくなるだろう。ただし、これらの価格が今後高止まりしても、上昇し続けない限りは、資源価格の高騰による直接的な物価上昇はあくまで一時的にとどまることになる。また、このところの円安の進行は円建ての輸入物価の上昇要因となるが、円安が長期間にわたり大きく進行し続けない限り、一時的な影響にとどまる。

(3)予想インフレ率

では、エネルギー価格の上昇による生産活動のコスト増は最終消費財に価格転嫁され、幅広い品目での物価上昇につながるだろうか。ここで重要になるのは、将来の物価上昇の予想(予想インフレ率)、企業の価格設定行動、消費者の価格引き上げに対する態度である。

1) 予想インフレ率

一般に、生産活動のコスト増に直面した企業は、価格を引き上げられるなら引き上げたいと考えるだろう。そして、今後物価全般が上がる、あるいは少なくとも競合他社が値上げを行うと予想されるのであれば、価格を引き上げやすくなるだろう。また、消費者も物価上昇を予想している状況であれば、賃金上昇圧力が生じ、製品価格引き上げが受け入れられやすくなるだろう。この意味で、企業や消費者の予想するインフレ率(予想インフレ率)が重要となる。

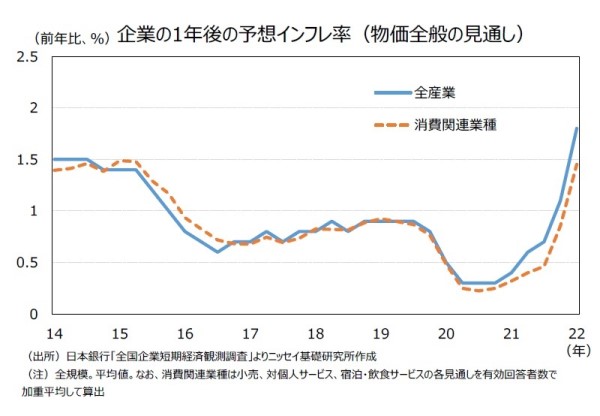

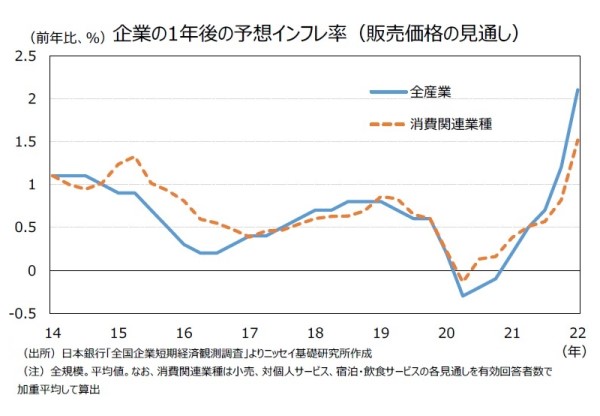

予想インフレ率を測る指標は数多く存在するものの、多くの指標で明確に上昇している。サーベイに基づく指標をいくつか挙げると、まず、企業の予想インフレ率について、たとえば、日銀短観の「物価全般の見通し」や「販売価格の見通し」はともに2021年頃から大きく上昇に転じている。2022年3月調査では、全産業全規模の1年後の物価全般の見通しの平均値は1.8%、1年後の販売価格の見通しは2.1%となった。なお、消費関連業種に絞ってみると、全産業よりも予想インフレ率は低い。

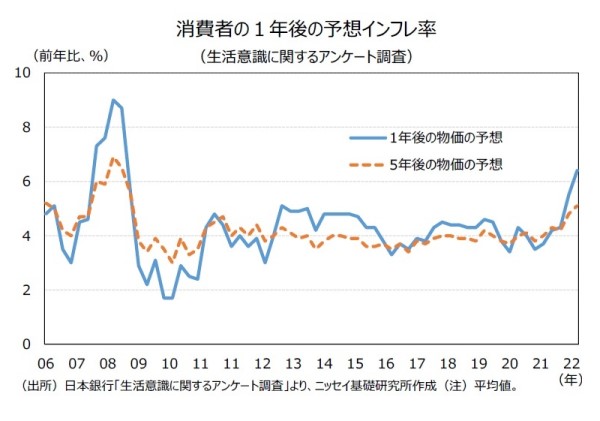

また、消費者の予想インフレ率についても、日本銀行の「生活意識に関するアンケート調査」によれば、2022年3月調査では1年後の物価の予想は平均で6.4%となった。従来から、予想数値自体は実際のインフレ率から大きく上方に振れる傾向があるものの、2008年以来の水準となった。また、内閣府の「消費動向調査」の物価の見通し(総世帯、原数値)から試算した加重平均値においても、22年1月以降は3%を超えており、4月には調査開始後で最高の3.8%となった。

もちろん、このようなサーベイに基づく予想インフレ率において、予想されるインフレの水準には各調査で大きなばらつきがあるし、各調査の回答者ごとの予想のばらつきも小さくないものの、上昇する方向で推移していることは概ね同様といえる。

2) 企業の価格転嫁

しかし、このように物価が将来上昇するという予想が広がっているからといって、企業が簡単に価格を引き上げられるわけではないだろう。企業が価格を十分に引き上げないなら、物価が将来上昇するという予想もやがて修正されることになるはずだ。

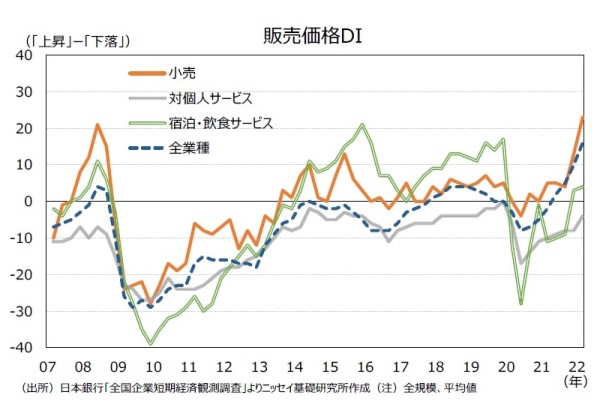

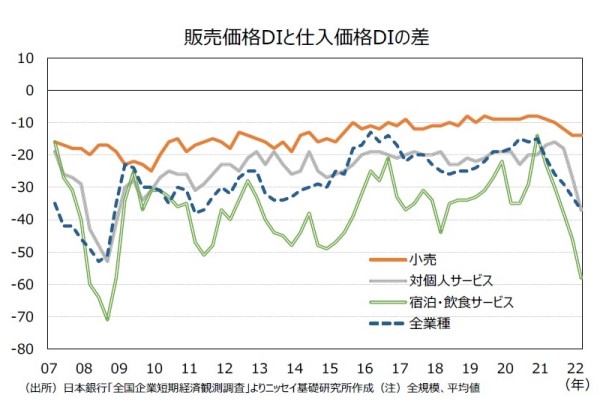

日銀短観の2022年3月調査によると、確かに小売業では仕入価格の上昇に伴って販売価格を引き上げる傾向がみられた。しかし、宿泊・飲食サービスでは仕入価格上昇の割に販売価格の引き上げが限定的にとどまり、レジャーや教育などの対個人サービスでは、販売価格を引き下げるなど、仕入価格DI(上昇-下落)と販売価格DI(上昇-下落)の乖離幅が拡大しており、価格転嫁が十分に行われていない状況が示唆されている1。

そのため、確かに消費者の間では将来物価が上昇するとの予想が広がっているようにみられるが、価格転嫁が十分に行われ、物価が上昇する品目が全般的に広がっていくとは限らない。

価格転嫁が起こるかどうかは、必需品か奢侈品かといった個別の品目の特性に由来する。食品や光熱費のように、価格が上がっても消費量を大きく減らすことが難しい財の場合、企業からすれば、価格引き上げによる負の影響が相対的には大きくならないと考えられ、価格を引き上げやすいだろう。

また、食品価格については、「価格改定時期の同調性」があると指摘されており(日本銀行(2022))、他社が値上げをするなら自社も値上げをするといったように、値上げが値上げを呼び価格上昇が加速しやすい状況となる可能性もある。

必需品については、消費者としても需要を減らしにくく受け入れざるを得ない場合が多いだろう。他方で、レジャーや宿泊・飲食サービスなどでは、価格引き上げによる需要減少を懸念して、コスト増に直面していても価格を引き上げにくい状況に置かれやすくなる可能性がある。過去の実証分析でも食品や光熱水道費の需要の価格弾力性は相対的に低く、教養娯楽の弾力性は相対的に高いとされている(内閣府(2019))。

また、賃金が上昇しない状況では、食品や光熱費、ガソリンなどの価格上昇により、実質的な所得の減少が生じて、それら以外の消費に振り向ける余裕が失われることにつながりうる。

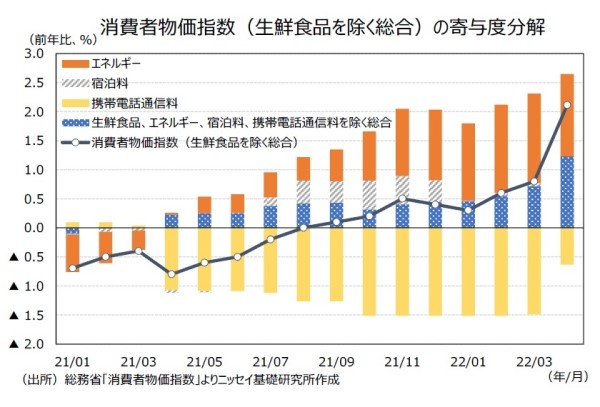

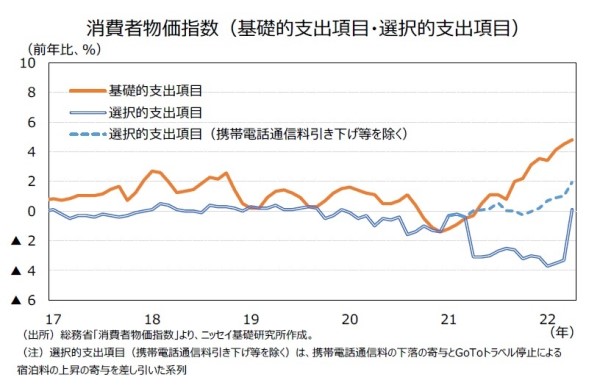

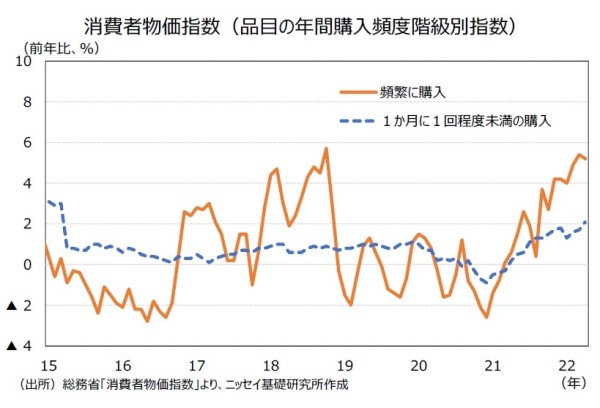

実際、消費者物価指数の各品目を必需品か否かに分類して作成された基礎的・選択的支出項目別指数2によれば、エネルギーや食料の多くを含む基礎的支出項目は前年比で4.8%と大きく上昇している。それに比べて、選択的支出項目は、携帯電話通信料の大幅引き下げの影響を除いても限定的な上昇にとどまる。

加えて、レジャーや宿泊・飲食サービスは、新型コロナウイルス感染症の感染拡大や緊急事態宣言等の経済活動の制限により休業を迫られるなど、需要が大きく落ち込んだ産業である。そのため、感染状況が落ち着いて需要が大きく回復する状況であっても、コスト増による価格の引き上げは限定的に留めざるを得ない状況に置かれやすくなる可能性がある。

1 仕入価格DIには下方硬直性ないし上方バイアスがあり、販売価格DIには上方硬直性ないし下方バイアスがあるが(鎌田、吉村(2010))、価格転嫁が難しいとの認識がそのバイアスを強めている可能性もある。

2 家計調査から得られる支出弾性値の大きさにより、支出弾性値が1未満の品目を基礎的支出項目、1以上の品目を選択的支出項目としている。

3) 消費者の値上げへの態度

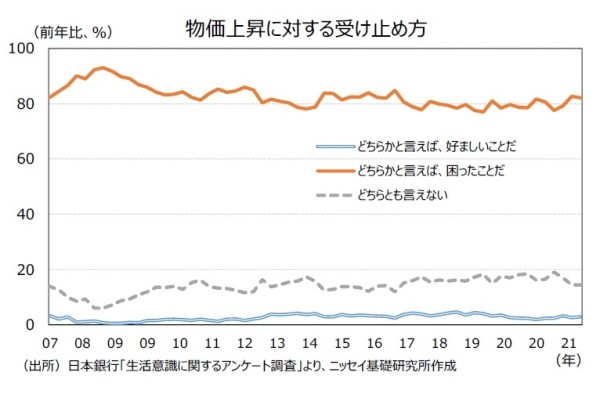

企業の価格転嫁行動が、消費者の値上げに対する反応に大きく影響を受けるのは当然だ。日本の消費者の値上げへの抵抗感はことさら強いとされる3。もちろん、消費者が値上げを歓迎しないのは当然である。しかし、価格がずっと変わらないことに慣れているのは日本の特徴である。

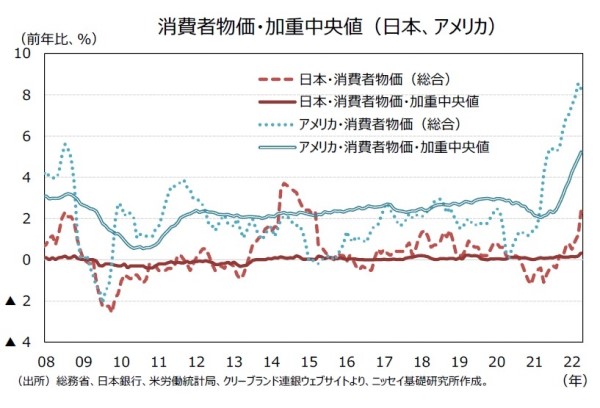

消費者物価指数の品目別の前年比上昇率の分布を把握するために加重中央値4に着目すると、日本の消費者物価指数の前年比上昇率の加重中央値は、概ね0%程度で推移している。これは、アメリカでは最近を除いて2%前後で推移してきたことと対照的だ。

Rotemberg (2005)は、価格硬直性を説明する観点で、消費者が、価格が不公正であると感じたときのみに価格引き上げに対して否定的に反応するモデルを構築した。そのモデルに即して考えれば、日本の消費者は財・サービスの価格は大きく変わらない状況を当然のことと考えて、値上げ自体を不公正と捉えている可能性がある。

なお、消費者の物価上昇の認識は購入頻度の高い財の価格上昇に強く影響を受け、物価上昇の認識が高いほど、値上げを否定的に捉える傾向があるとする指摘もある。高橋・玉生(2022)は、日本銀行の「生活意識に関するアンケート調査」の個票データを用いて、1年前と比べた現在の物価変動の定量的な認識(「インフレ実感」)には、食料工業製品や石油製品、住宅価格が大きく影響を与えていることや、インフレ実感が上昇すると、値上げを「困ったこと」だと回答する傾向が強まることを明らかにしている。これを踏まえれば、エネルギー価格の上昇や食料品価格の上昇は、家計のインフレ実感を上昇させ、家計が値上げを否定的に捉えるようになる可能性が高い。値上げへの拒否感の高まりは、価格上昇の広がりを限定的にする方向で寄与しうる。

以上を勘案すれば、確かに予想インフレ率は上昇しているが、原材料コスト増の価格転嫁の度合いについては、食料品などでの必需品とレジャーなどの奢侈品で違いが生じる可能性が高いだろう。また、エネルギー価格や食料品価格の上昇は消費者の値上げへの拒否感を高め、それ以外の財・サービスにおける価格転嫁を控えめにさせる方向で寄与するだろう。結果として、上昇した予想インフレ率はやがて下落する方向に修正されると見込まれる。ただし、価格が上がる状況をある程度継続的に経験し、物価上昇の環境に慣れることで、消費者の値上げへの態度や企業の価格設定行動が変化し、予想物価上昇率の基調が上昇する可能性もある。

3 渡辺(2022)は、日本と米国の消費者に対するアンケート調査の結果から、日本の消費者は、米国と比べて値上げに敏感な一方で値下げに対してはそれほど敏感でないことを指摘している。

4 品目別価格変動分布の上昇率の高い(低い)順から数えてウエイトベースで 50%近傍にある品目の価格変化率

(4)サービス価格

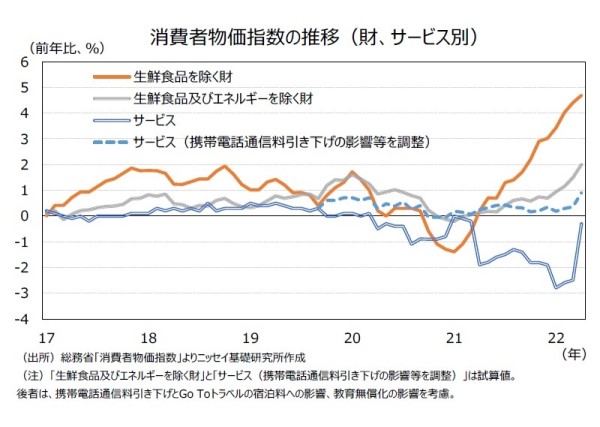

ところで、消費者物価を財とサービスに分けると、サービス価格の変動は相対的に小さい。2000年前後から、消費税率引き上げ時を除けば、サービス価格は前年比上昇率が0%の周囲を推移し続けていた。直近では携帯電話通信料引き下げの影響で大きく下落しているが、その影響等を調整すれば、依然として、サービス価格は概ね横ばいだ。

サービス価格は、賃金との連動性が高いとされており、賃金が継続的に上昇する環境とならなければ、サービス価格の基調としての上昇は期待しにくいと考えられる。

4 まとめ

消費者物価指数は、資源価格高騰に端を発して上昇しており、22年度中は2%程度で推移すると予測されている。エネルギー価格に加え、食料品価格は上昇しており、ロシアによるウクライナ侵攻による資源価格や円安の動向を踏まえて、食料品価格の上昇ペースが加速し、一時的には物価上昇率は大きく上昇する可能性もある。しかし、原材料コスト増の価格転嫁は十分に進んでおらず、消費者の値上げに対する態度、サービス価格のこれまでの動向などを踏まえれば、消費者物価の上昇が広範な品目に拡大し、更には基調として毎年2%程度上昇するような状況に変化していく可能性は低い。ただし、今後の消費者物価上昇率の動向は、今後の財政金融政策5や価格転嫁促進政策、為替レートの動向などに多分に影響されうる点に留意が必要だ。

5 たとえば、Jorda.et al (2022)は、アメリカの消費者物価上昇率が他の先進国より高い理由として、コロナ禍での財政拡張の規模が大きいことをその要因として指摘している

(参考文献)

黒田東彦(2021)「最近の金融経済情勢と金融政策運営─名古屋での経済界代表者との懇談における挨拶─」、日本銀行ウェブサイト

高橋悠輔、玉生揚一郎(2022)「わが国における家計のインフレ実感と消費者物価上昇率」、日本銀行ワーキングペーパーシリーズNo.22-J-2

内閣府(2019)『日本経済2018-2019』

日本銀行 (2022)『経済・物価情勢の展望 2022年4月』

渡辺努編(2016)『慢性デフレ 真因の解明』、日本経済新聞出版

渡辺努(2022)『物価とは何か』、講談社

Jorda, Oscar, Celeste Liu, Fernanda Nechio, and Fabian Rivera-Reyes (2022), “Why Is U.S. Inflation Higher than in Other Countries?”, FRBSF Economic Letter 2022-07

Rotemberg, Julio J.(2005), “Customer anger at price increases, changes in the frequency of price adjustment and monetary policy.”, Journal of Monetary Economics, vol. 52(4), pp.829-852.

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

以上

(執筆 山下 大輔 (やました だいすけ) 経済研究部 准主任研究員)

2022-916G