経営者にとって、福利厚生の充実は重要なテーマの1つです。魅力的な福利厚生は人材の採用や定着に有効となるからです。しかし、従業員によってニーズが異なり、それに応えようと幅広いメニューを揃えれば大きな費用が掛かってしまいます。

「あまり予算をかけず、従業員に喜んでもらえる福利厚生を実現したい」という経営者のニーズに応えるものとして、今、注目を集めているのが「選択制DC(選択制確定拠出年金)」です。選択制DCは企業型確定拠出年金の1つで、次のようなメリットがあります。

- 企業は、大きな費用負担なく福利厚生を充実させることができる

- 従業員は、税制優遇などを受けながら資産形成ができる

企業年金制度にはさまざまな種類がありますが、選択制DCは経営者が是非とも押さえておきたい制度です。

1.選択制DCとは

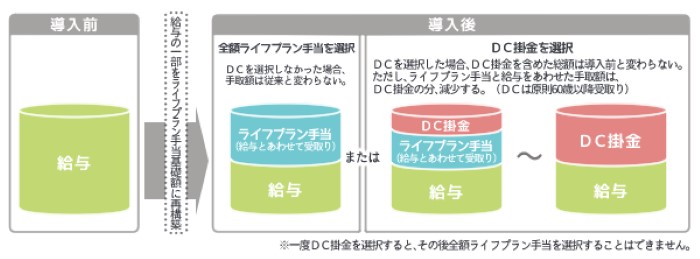

選択制DCとは、「給与(賞与)の一部について、引き続き給与で受取るか、確定拠出年金(企業型DC)の掛金とするかを従業員が選択する制度」です。選択制DCのイメージは次のとおりです。

給与の一部をライフプラン手当基礎額として再設計します。仮に月給30万円で、そのうちの2万円をライフプラン手当基礎額とした場合、従業員は次のような選択をすることができます。

- ライフプラン手当:2万円(ライフプラン手当基礎額全額)

- ライフプラン手当:1万円、選択制DCの掛金:1万円

- ライフプラン手当:0円、選択制DCの掛金:2万円

ライフプラン手当は、「今、受取る」ということであり、これまでの給与と変わりません。選択制DCの掛金は「将来に備える」ということであり、手取りの給与は減りますが、将来への備えとなります。

2.選択制DC導入による変化

1)企業サイドの変化

1.大きな費用負担がなく導入できる(別途、制度運営に係る手数料が必要となります)

既存の給与・賞与を財源として利用して、DC制度を実施することができます。

2.福利厚生を充実できる

従業員の老後に向けた資産形成をサポートすることができます。

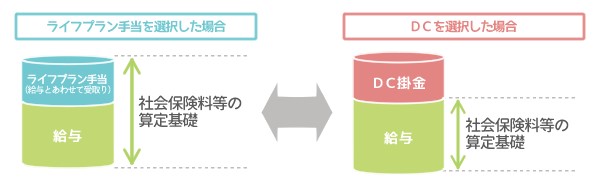

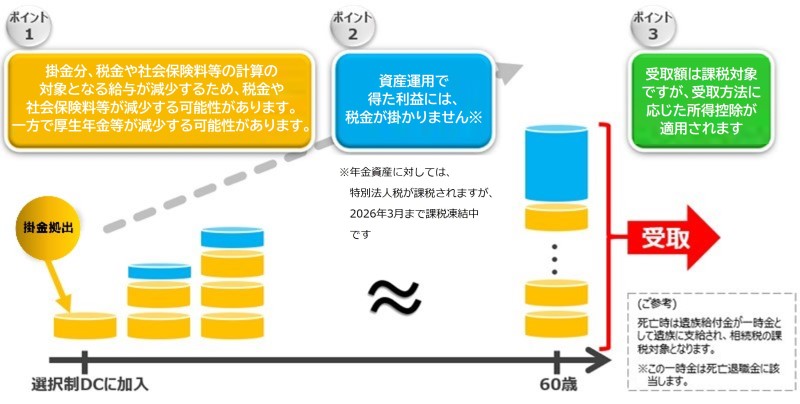

3.社会保険料の減少

社会保険(厚生年金保険や健康保険など)の保険料は、従業員の給与に基づいて企業と従業員が折半しています。DCの掛金は給与とみなされず社会保険料等の算定基礎には含まれないため、企業と従業員の社会保険料が減少することがあります。

社会保険料の減少額など、実際に企業に及ぼす影響については、シミュレーションのお申込みをいただければ後日、結果をお届けします。

4.各種手数料の発生

選択制DCの実施に伴い、運営管理機関や資産管理機関などに支払う手数料が発生します。

5.給与規程などの見直しの必要性

給与規程を見直したり、従業員の同意を得たりする必要があります。プラン選択によっては給与の手取り額が減ってしまうこともあるため、齟齬が生じないよう慎重に進める必要があります。

6.投資教育の実施の必要性

選択制DCの加入者(従業員)に対して、企業は制度の導入時はもちろん、導入後も継続的な投資教育をしなければなりません。

2)従業員サイドの変化

1.加入するか否かを選択できる

選択制DCに加入するか否かを、自身で決めることができます。自分の年齢や独自に行っている資産運用などを考慮して選択することができます。

2.税金・社会保険料の変化

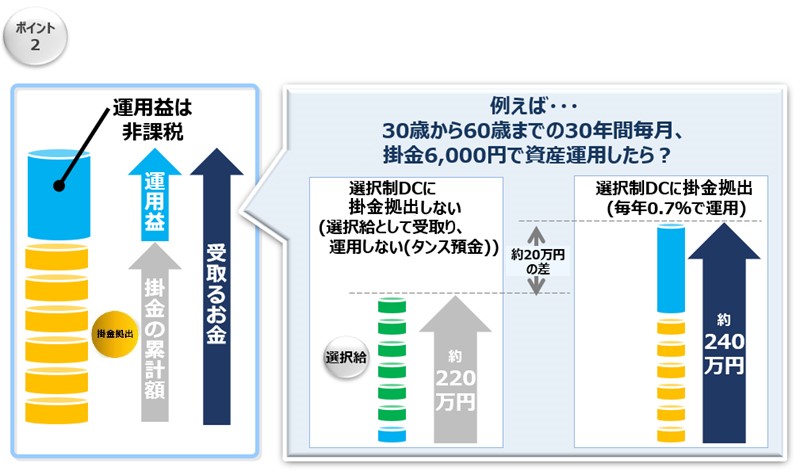

税制優遇は、拠出時、運用時、受取時に受けられます。

また、社会保険料の減少可能性については、「1)企業サイドの変化」の3.で紹介したとおりです。

税金・社会保険料の減少額など、従業員に及ぼす影響については、シミュレーションのお申込みをいただければ後日、結果をお届けします。

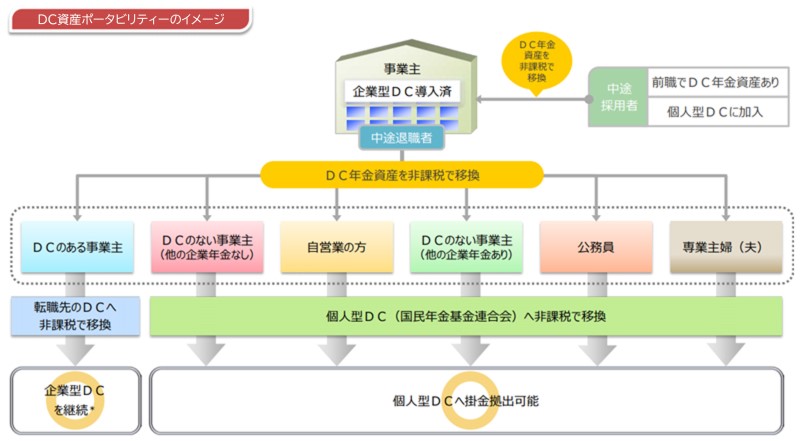

3.資産の持ち運びができる(ポータビリティー)

選択制DC(確定拠出年金)はポータビリティーに優れています。転職先の企業が企業型DCを実施していなくても、個人型DC(iDeCo、イデコ)で運用を続けることができます。

4.原則として60歳まで受給できない

選択制DCの主要な給付である老齢給付は、60歳以降でなければ受取れません。また、60歳までの加入期間(正式には「通算加入者等期間」)が10年に満たない場合、受給開始時期は更に後になります。

5.社会保険の給付額の低下

社会保険等の給付は、従業員の給与に基づいて決まります。そのため、給与が減って保険料負担が減少する一方、老齢厚生年金(報酬比例部分)、傷病手当金、育児・介護休業給付金、出産手当金、失業給付金、労災保険給付金などの給付額も低下する可能性があります。

3.選択制DCに関する一問一答

Q1 確定拠出とはどういうことですか?

A1 「拠出」する掛金が決まっているということです。確定給付と比較すると理解しやすくなります。

1)確定拠出と確定給付の違い

確定拠出年金(DC:Defined Contribution Plan)は、2001年施行の「確定拠出年金法(平成十三年法律第八十八号)」に基づく制度です。当時は「日本版401k」などと呼ばれ(米国の内国歳入法401条k項を参考にした制度であるため)、大きな注目を集めました。確定拠出型の場合、確定しているのは拠出(掛金)であり、将来の給付額は運用次第で変わります。

この考え方は、当時の日本企業が導入していた厚生年金基金や適格退職年金とは全く違うものでした。厚生年金基金や適格退職年金は、いずれも確定給付型の制度です。確定給付型の場合、確定しているのは将来の給付額であり、掛金が予定どおりに運用できないと、企業はその分を補填しなければなりません(「後発債務」の発生)。

実際、こうした状況に陥った厚生年金基金や企業が続出した結果、両制度は受給者保護の観点で相応しくないと判断され、厚生年金基金は2014年度より新設が認められず、適格退職年金は2011年度末で廃止となっています。

現在、確定給付型については、2002年施行の「確定給付企業年金法(平成十三年法律第五十号)」に基づき、受給者保護などが強化された確定給付企業年金(DB:Defined Benefit Plan)が整備されています。

確定拠出型であれば後発債務の問題はなく、企業の負担は相対的に軽くなります。また、確定拠出年金は、ポータビリティー(転職・離職しても、確定拠出年金でそれまで積立ててきた資産を持ち運ぶこと)が確保された、今の働き方にあった制度でもあります。このような理由から確定拠出年金の加入者数は増加し続けています。

2)企業型DCと個人型DC

確定拠出年金は、企業型DCと個人型DC(iDeCo、イデコ)とに分かれます。選択制DCは企業型DCに分類されます。

企業型DCとは、企業が従業員を対象に実施する制度です。原則として、企業型DCを実施する企業は、70歳未満の厚生年金被保険者である全従業員を加入させます。

ただし、一定の職種や勤続年数、年齢、希望の有無によって企業型DCの加入者の範囲に基準を設けることができます。

選択制DCは、ライフプラン手当基礎額の全部または一部を確定拠出年金の掛金として拠出することを希望(選択)した従業員が、任意に加入する自助努力型の企業型DCとなります。

Q2 選択制DCの税負担の変化とはどのようなものですか?

A2 拠出時、運用時、受取時の3段階で受けられます。

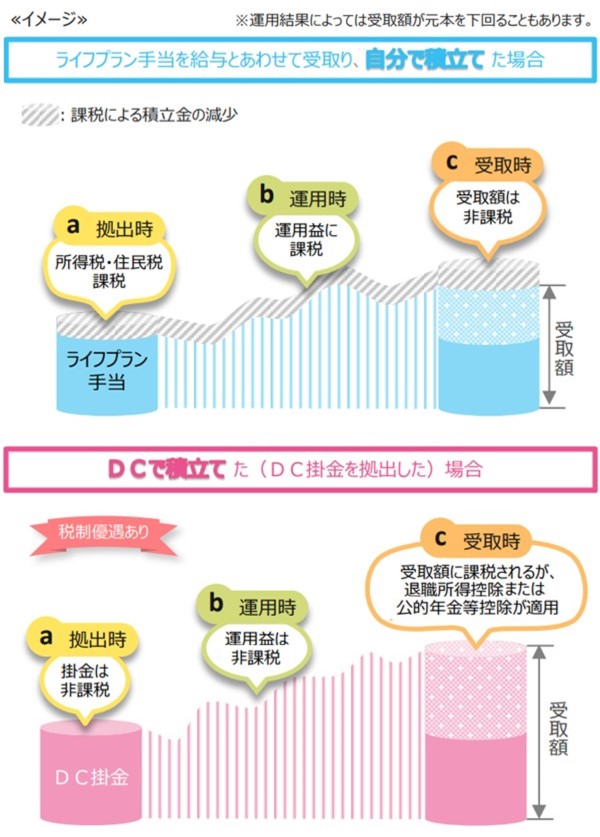

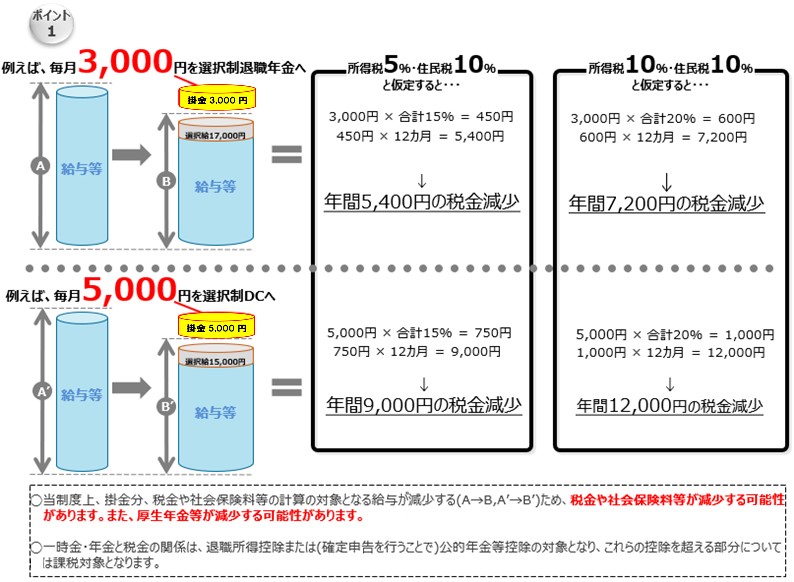

給与として受取る場合と、選択制DCの掛金とした場合の比較は下図のとおりです。選択制DCの掛金として拠出したほうが、税金が減少していることが分かります。

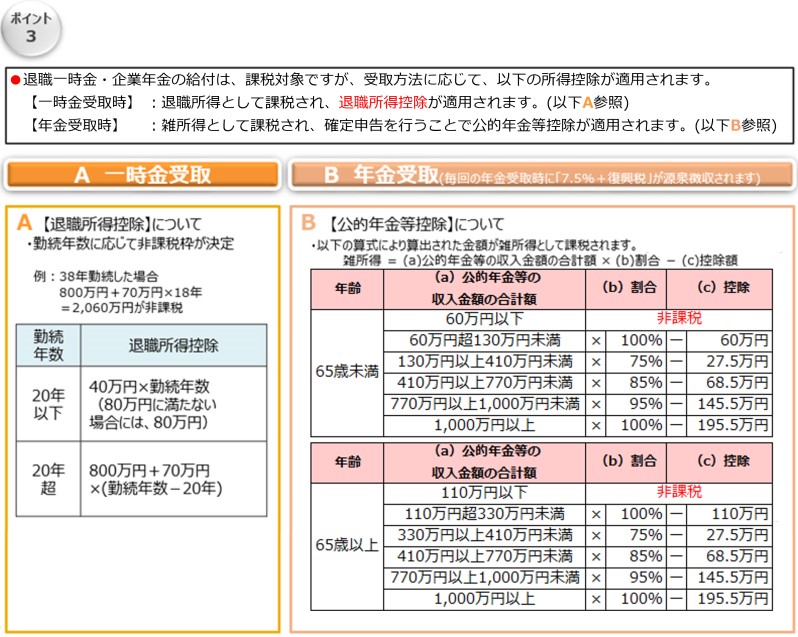

注目したいのは、受取時の税務取扱いが、年金と一時金とで異なることです。年金は公的年金等控除の対象で総合課税(他の所得と合算して課税)、一時金は退職所得控除の対象で分離課税(他の所得と分離して課税。通常、低税率となるため有利)となります。

年金と一時金のどちらが得になるかは、確定拠出年金以外の退職金、年金の受給期間(振込みの都度、手数料がかかる)などによって異なるため、一概には言えません。例えば、「退職所得控除の枠一杯まで一時金で受取り、残りは検討する」といった考え方もありますので、老後の生活を見据えたシミュレーションが不可欠です。

Q3 従業員が上手く資産運用できるか心配です。

A3 企業は投資教育を定期的・継続的に開催することが義務づけられており、従業員はそれを受講することができます。

「貯蓄から運用へ」と言われるように、特に若い世代にとって資産運用は大きなテーマです。一方、うまく運用できるかという心配はつきません。

資産運用は、従業員自身が、あらかじめ企業のDC規約で決められた幅広い運用商品ラインアップの中から選択して行うことになりますが、従業員の多くはリスクのある資産運用の経験が少なく、最初から効率的な運用を自力で行うのは難しいものです。

そこで、企業には従業員に対して、適切な投資教育を実施する義務があるとされています。投資教育では、選択制DCの具体的な内容への理解を深めたり、金融商品の特徴や運用方法を実践的に伝えたりします。

その際は、企業型DCの運営管理機関等が提供する投資教育をサポートするサービスを活用することもできます。

Q4 転職や退職した場合はどうなりますか?

A4 転職や退職した後の状況によりますが、資産は引継ぐことができます。

転職先に企業型DCがある場合は、そちらに引継ぐことができます。転職先に企業型DCがない場合や退職した場合でも、個人型DCに引継ぐことができます。転職や退職をしても自身の資産を引継げることを「ポータビリティー」と呼びます。

(*)企業型DC規約に特段の記載がなくても、個人型DCに加入できます。

Q5 選択制DCにはどんな給付がありますか?

A5 給付内容は通常の確定拠出年金と同じで、老齢給付が中心となります。

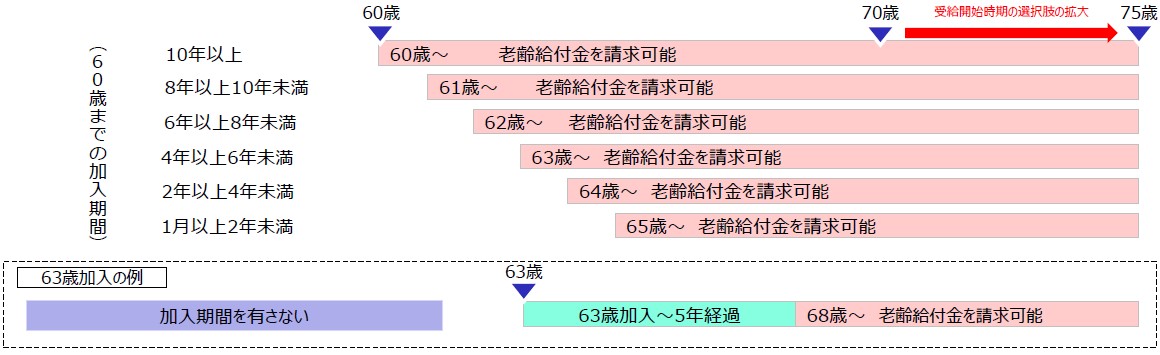

1)老齢給付

最も基本的な給付です。60歳以上で確定拠出年金への加入期間が1カ月以上あれば受給できます。受給開始時期は、従業員が60歳(加入者資格喪失後)から75歳までの間で選択できます。ただし、確定拠出年金の60歳までの加入期間(正式には、「通算加入者等期間」)が10年未満の場合、受給開始可能な年齢は次のように変わります。

(出所:日本生命作成)

老齢給付の受取り方は、年金、一時金、年金と一時金の併用のいずれかになります。年金として受取る場合は5~20年の有期年金が基本ですが、確定拠出年金の運用商品の中に終身タイプの保険があれば、そちらにスイッチして終身年金として受取れる場合もあります。

受給は従業員の請求によって開始されます。75歳まで請求をしなかった場合、自動的に資産は売却され、一時金として受取ることになります。

2)死亡一時金

加入者(従業員)が死亡した時点で確定拠出年金の資産が残っている場合、遺族が一時金として受給します。加入者が生前に受取人の指定をしていればその人に、そうでなければ配偶者・子・父母・孫・祖父母・兄弟姉妹・その他の親族の順で上位の人が受給します。

3)脱退一時金

脱退一時金は、文字どおり、確定拠出年金から脱退した場合、一時金として受給します。対象者は一定の要件をすべて満たすと、脱退一時金を受給できます。

Q6 2024年12月1日からの制度改正は、選択制DCにどのような影響を与えますか?

A6 企業型DC、DB等、iDeCoを併用している場合、掛金額の設定に注意が必要です。

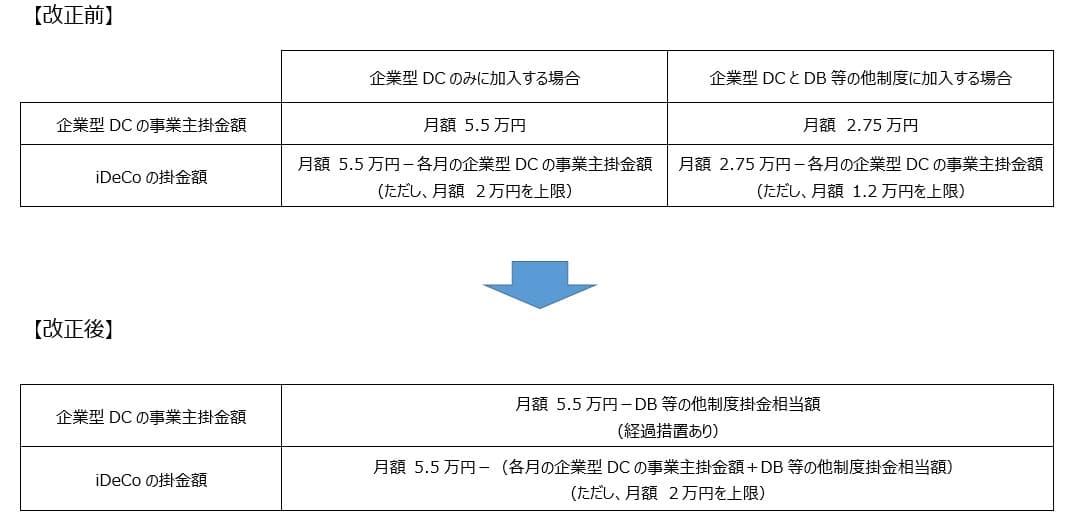

2024年12月1日より、企業型DCの事業主掛金額とiDeCoの掛金額の上限に関するルールが次のように変わります。

(出所:厚生労働省「確定給付企業年金制度の主な改正(令和6年12月1日施行)」)

企業型DCの事業主掛金額は、現状は「月額5.5万円か月額2.75万円のいずれかが上限」というシンプルなルールになっていますが、改正後は「月額5.5万円-DB等(確定給付企業年金(DB)、厚生年金基金、石炭鉱業年金基金、私立学校教職員共済)の他制度掛金相当額」という形で上限が変動します。なお、2024年12月1日前から企業型DC及びDB等を実施している企業については、経過措置が設けられています。

繰り返しになりますが、選択制DCの魅力は、従業員が給与(賞与)の一部を給与とするか、掛金とするかを選択できることにあります。ですが、企業型DCとDB等を併用していて、かつDB等の他制度掛金相当額が大きい企業の場合、企業型DCの掛金に充当できる金額幅が小さくなるため、選択制DCとしての魅力が薄くなる恐れがあります。企業型DCだけでなく他制度の状況も踏まえたうえで、選択制DCの在り方を検討していく必要があります。

以上

(執筆 日本情報マート)

(監修 株式会社ライフヴェーラ代表取締役 ファイナンシャルプランナー(CFP)鈴木さや子)

(監修 人事労務すず木オフィス 特定社会保険労務士 鈴木快昌)

当社から(株)日本情報マートに依頼し執筆していただいたものを当社で編集したものです。

日本-年基-202410-170-0321-D