2025年6月に年金制度改正法が成立しました。本稿では、DCの概要を再確認したうえで、法改正に伴って実施される予定のDCの制度改正について、ポイントをご説明します。

1.DCとは:個人の運用成果で受取額が決まる私的年金

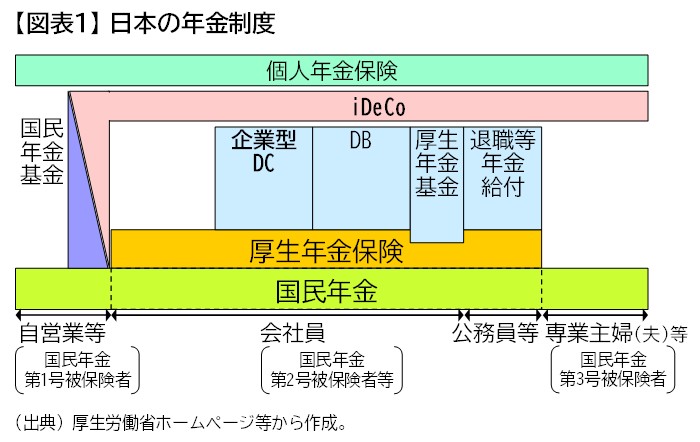

DCは、日本の年金制度のうち、企業や金融機関などが運営する私的年金(企業年金や個人年金)の仕組みの1つです。加入者個人が資産運用商品を選択し、その運用成果によって将来の受取額が決まる点が、他の企業年金(確定給付企業年金(DB)など)や個人年金(一般的な個人年金保険など)とは異なります。

DCには、企業が従業員のために制度を用意して掛金を拠出する企業型DCと、個人が金融機関(運営管理機関)が用意した制度に加入して掛金を拠出する個人型DC(iDeCo)があります。企業が拠出した掛金は、全額が損金扱いとなり、かつ従業員の所得には含まれません。個人が拠出した掛金は、全額が所得控除の対象となります。

ただし、拠出できる掛金には限度額があり、運用成果の受取りは原則として60歳以降に限定されています。制限があるのは残念ですが、「老後のため」だからこそ、掛金の全額が損金扱いや所得控除という手厚い税制優遇を受けられる制度になっています。

2.DCの改正点1:DCの拠出限度額の引上げ

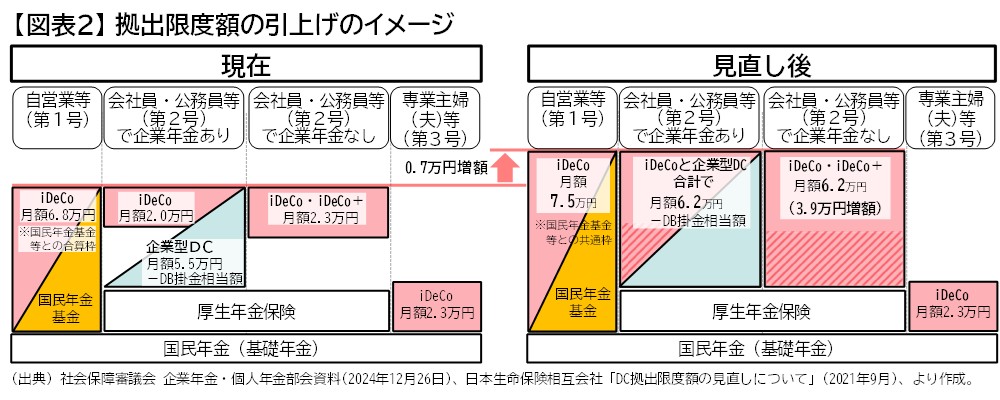

2025年の法改正に伴って実施される予定の制度改正の第1のポイントは、DCの拠出限度額の引上げです。

2024年12月に閣議決定された税制改正大綱には、確定拠出年金法などの改正を前提に、DCの拠出限度額を引き上げることが盛り込まれていました。今回、同法を改正する法案が成立したため、税制改正大綱に盛り込まれていた引上げが実施されることになります。なお、引き上げ時期は、今後政令で定められる予定 (2027年1月の控除分から反映される予定)です。

具体的には、会社員や公務員等(国民年金の第2号被保険者等)の拠出限度額は月額6.2万円からDB等の掛金相当額を差し引いた金額に、自営業等(国民年金の第1号被保険者)の拠出限度額は国民年金基金等との共通枠として月額7.5万円に、それぞれ引き上げられます。なお、専業主婦(夫)等(国民年金の第3号被保険者)の拠出限度額は引き上げられませんので、注意が必要です。

この引上げにより、企業年金(DB等や企業型DC)に加入している会社員や公務員等や自営業等は、現在よりも拠出限度額が月額0.7万円増えます。また、企業年金(DB等や企業型DCのいずれにも)に加入していない会社員は、現在よりも(iDeCoの)拠出限度額が月額3.9万円増えます。

また、企業年金に加入している会社員や公務員等のiDeCoの拠出限度額は、これまではDCの拠出限度額の内枠として月額2.0万円と決まっていましたが、今回の改正で内枠としてのiDeCoの拠出限度額は廃止されます。そのため、企業年金に加入している会社員や公務員等は、DCの拠出限度額(月額6.2万円からDB等の掛金相当額を差し引いた金額)から企業型DCの掛金額を差し引いた金額までiDeCoに拠出できるようになります。

これらの改正で、会社員や公務員等は、企業年金への加入に関係なく、月額6.2万円相当まではDB等やDCに拠出して、老後に向けた準備を充実できる形になります。

3.DCの改正点2:企業型での加入者掛金の事業主掛金額を超えないとする要件の廃止

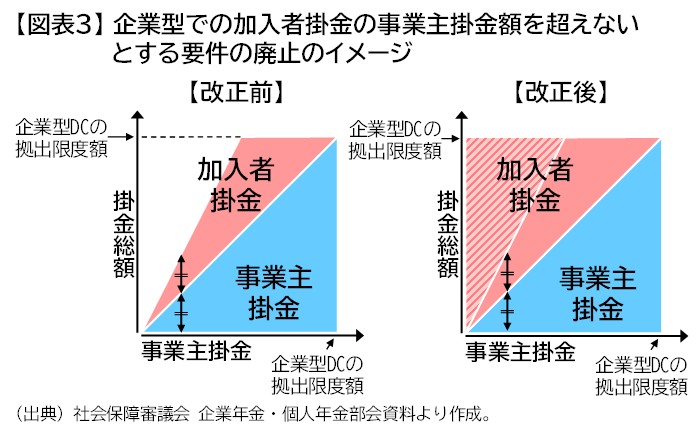

法改正に伴って実施される予定の制度改正の第2のポイントは、企業型DCでの加入者掛金(マッチング拠出)の事業主掛金額を超えないとする要件の廃止です。

企業型DCでは原則として企業が掛金を拠出しますが、企業型DCの規約でマッチング拠出を認めている場合は、従業員が掛金を上乗せして拠出できます。現在は、企業が拠出する掛金の上乗せという性格を考慮して、従業員が拠出する掛金(加入者掛金)は企業が拠出する掛金(事業主掛金)を超えられない、という制限があります。

今回の改正では、この制限が廃止され、事業主掛金を超える金額を加入者掛金として拠出できるようになります。ただし、加入者掛金として拠出できる金額は、前述したDCの拠出限度額(月額6.2万円からDB等の掛金相当額を差し引いた金額)から事業主掛金を差し引いた金額までです。

この改正で、若手の従業員などで事業主掛金が少ない場合にも、企業型DCのマッチング拠出を活用した自助努力によって、老後に向けた準備を充実できるようになります。

4.DCの改正点3:個人型(iDeCo)での加入可能年齢の引上げ

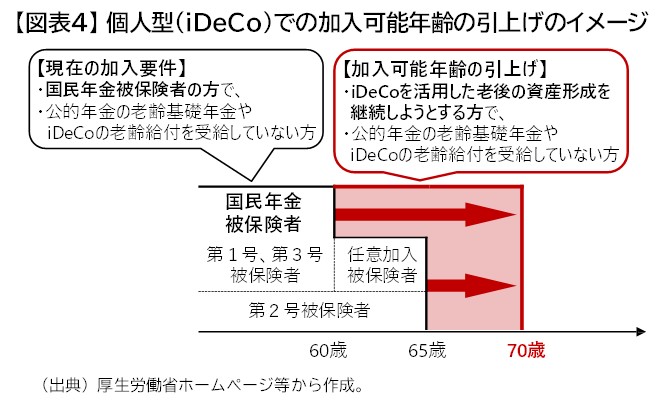

2025年の法改正に伴って実施される予定の制度改正の第3のポイントは、個人型DC(iDeCo)の加入可能年齢の引上げです。

DCに加入できる方(対象者)は、以前は原則として、国民年金の被保険者のうち60歳未満の方となっていました。その後、2020年に成立した制度改正で、高齢期の就労の拡大などへ対応するために、企業型の対象者は厚生年金の被保険者(70歳未満)へ、iDeCoの対象者は国民年金の被保険者(60歳未満または65歳未満)へと、拡大されました。

今回の改正では、働き方に関係なく誰もが長期的に老後資産を準備できるように、iDeCoの加入可能年齢が引き上げられます。具体的には、60歳以上70歳未満のiDeCoを活用した老後の資産形成を継続しようとする方(申出の前日にiDeCoの加入者だった方など)で、公的年金の老齢基礎年金やiDeCoの老齢給付を受給していない方は、iDeCoへ加入できるようになります。

この改正で、60代に働くなどして公的年金の老齢基礎年金やiDeCoの老齢給付を受給していない場合には、iDeCoに加入して老後に向けた準備を充実できるようになります。

5.まとめ:老後準備の充実に向けた見直し

政府が運営する公的年金(国民年金や厚生年金)の給付水準(所得代替率)は、段階的に低下していく仕組みになっています。そのため、高齢期の収入源として、就労と私的年金(企業年金や個人年金)の重要性が増しています。今回のDCの制度改正は、老後準備の充実に向けた見直しと評価できるでしょう。

本稿でご紹介した見直しのうち、拠出限度額の引上げとiDeCoの加入可能年齢の引上げは2027年の控除分からの実現を目指して準備が進められ、企業型での加入者掛金の事業主掛金額を超えないとする要件の廃止は2026年4月1日の施行が予定されています。人手不足が広がる中、今回の制度改正をきっかけに、企業年金の充実を検討する企業が増えることが見込まれます。

(執筆)ニッセイ基礎研究所 中嶋 邦夫 保険研究部 主席研究員

ニッセイ基礎研究所ホームページ

https://www.nli-research.co.jp

生25-6542,法人開拓戦略室