退職時の給与を基準として退職金を支払う「最終給与比例制」は、年功主義に基づく伝統的な退職金制度ですが、終身雇用や年功序列が崩壊しつつある今、時代にそぐわなくなってきています。

年功主義を脱却する1つの選択肢は、在職中の職能等級や人事考課などを基準に、従業員にポイントを付与して退職金額を算出する「ポイント制退職金制度」の導入です。

ポイント制退職金制度は、運用次第で、企業への貢献度に基づく成果主義的な退職金制度を実現できる可能性があります。そのため、テレワーク(リモートワーク)と親和性の高い制度としても注目されています。

ポイント制退職金制度のメリットや、導入する際の留意点などを分かりやすく解説していきます。

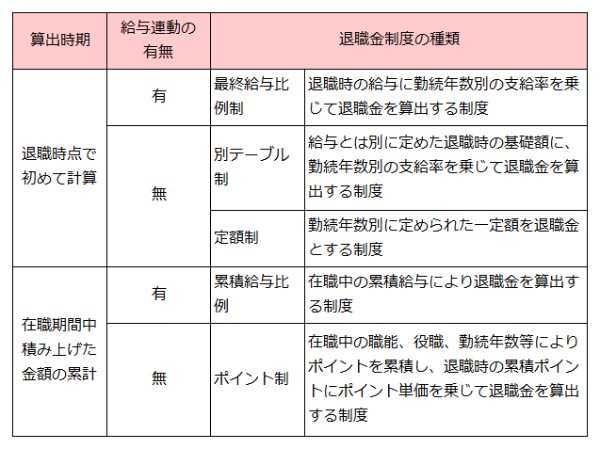

1 そもそも退職金制度にはどんな種類があるの?

「退職金」とは、退職した従業員に企業が支払う金銭の総称で、一時金で支給する「退職一時金」と、年金形式で支給する「退職年金(企業年金)」とに分けられます。退職一時金制度や退職年金制度がある企業は、300~999人規模の企業のうち91.8%、1000人以上規模の企業のうち92.3%となっています(厚生労働省「平成30年就労条件総合調査」)。

退職金制度は、「算出時期(どのタイミングで退職金額を計算するか)」と「給与連動の有無(退職時の給与や在職中の累積給与によって退職金額が変わるか)」に着目すると、次のように分けられます。

退職金制度の種類

長らく日本企業に定着してきたのは、最終給与比例制です。

最終給与比例制とは、次のように、退職時の給与(基本給など)に、勤続年数別支給率を掛けて退職金を算出する制度です。

退職金額 = 退職時の給与 × 勤続年数別支給率

定期昇給やベースアップが退職時の給与に反映され、更に勤続年数とともに勤続年数別支給率が高くなるため、「長く勤めればその分、多くの退職金が受け取れる」という特徴があります。

一方、最終給与比例制とよく比較される制度で、1990年代ごろから導入が進んでいるのがポイント制退職金制度です。

ポイント制退職金制度とは、在職中、一定のルール(勤続年数、職能等級、職務内容、役職、人事考課など)に基づき従業員に単年度ポイントを付与し、退職時のポイント累計にポイント単価(1ポイント当たり1万円など)と退職事由別係数(定年退職の場合は1.0、自己都合退職の場合は0.5など)を掛け、退職金額を算出する制度です。

退職金額 = 退職時のポイント累計 × ポイント単価 × 退職事由別係数

職能等級、職務内容、役職、人事考課などを基準に単年度ポイントを付与する場合、「年功主義的な要素を廃しつつ、企業への貢献度を退職金額に反映することができる」という特徴があります。

ポイント制退職金制度の基本的な仕組みやポイントの種類、メリットや留意点などは、次の資料でも分かりやすくまとめています。ぜひご覧ください。

2 なぜポイント制退職金制度の導入が進んでいるのか?

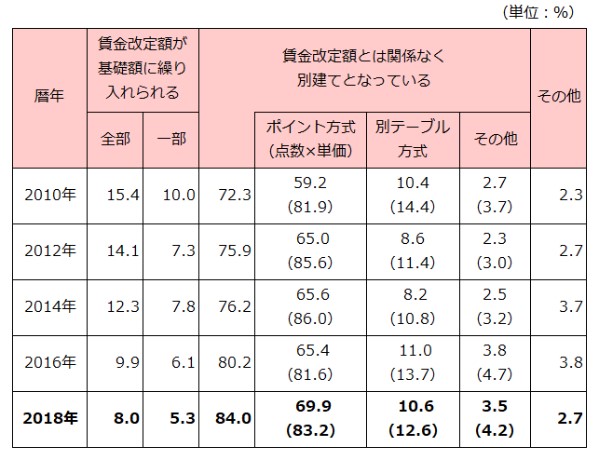

1)ポイント制退職金制度の導入率

日本経済団体連合会(以下「経団連」)によると、ポイント制退職金制度を導入している企業の割合は、2018年時点で69.9%となっており、直近8年間で10.7ポイント増加しています(経団連「2018年9月度 退職金・年金に関する実態調査結果」)。

賃金改定額と退職金基礎額との関係 ―全産業―

(注1)集計企業数を100.0とした割合

(注2)小数点第2位以下四捨五入のため、合計が100.0にならない場合がある

(注3)( )内は退職金が「賃金改定額とは関係なく別建てとなっている」と回答した企業数を100.0とした割合

2)年功主義から成果主義への変化

高度経済成長期においては、勤続年数や年齢に応じて従業員を処遇する年功主義的な賃金制度によって、長期的に労働力を確保しようとする企業が多数派でした。退職金についても、長く勤めたらその分支給額が増える、最終給与比例制が長く定着してきました。

しかし、1990年代、バブル崩壊後の長期不況により、リストラなどに踏み切る企業が出てくると、こうした年功主義からの脱却を求められ、仕事の成果に応じて従業員を処遇する成果主義的な賃金制度が注目されるようになってきます。退職金についても、在職中の企業への貢献度を退職金額に反映できる、ポイント制退職金制度が受け入れられ始めました。

なお、当時の成果主義は、業績など最終的な結果のみが評価されるといった結果主義的な要素が強く、「従業員が個人プレーに走り、チームワークが育たない」「成果が分かりにくい業務が軽視される」などの理由から、導入に失敗する企業が多くありました。

しかし、昨今はテレワークの導入に伴い、「業務の見える化」に取り組む企業が増えていることもあり、「最終的な結果だけでなく、結果に至るプロセスも把握して評価する」など、成果主義の在り方が見直されるようになってきています。こうした状況から、ポイント制退職金制度についても今後、導入が再加速する可能性があります。

3)同一労働同一賃金の影響

「同一労働同一賃金」は、働き方改革の重要項目の1つで、「同じ仕事をしている(職務内容や職務内容・配置の変更範囲などが同じ)従業員には、同等の待遇(基本給、賞与、手当、退職金など)を保障しなければならない」という考え方です。

2013年4月1日施行の改正労働契約法において、非正規社員(パート、有期雇用労働者、派遣社員など)であることを理由に、正社員との間に不合理な待遇差を設けることが禁止されました。更に、2020年4月1日以降は、パートタイム・有期雇用労働法、改正労働者派遣法、同一労働同一賃金ガイドラインにおいて、より詳細なルールが定められました。

退職金の同一労働同一賃金については詳細なルールが示されていませんが、最近の裁判では「正社員と非正規社員の職務内容等に一定の相違があり、なおかつ『正社員としての職務を遂行し得る人材の確保や定着を図るため』に退職金を支給している場合、正社員にのみ退職金を支給し、非正規社員に支給しないことは不合理とまではいえない」と判断されています(メトロコマース事件(最高裁第三小令和2年10月13日判決))。

ただし、同判決の補足意見の中では「職務内容等が実質的に異ならないような場合、非正規格差が不合理であると判断されることはあり得る」と述べられています。

つまり、正社員と非正規社員の職務内容の相違について明確な説明ができない場合など、非正規社員に対しても退職金を支給しなければならないケースがあります。そんな中、最終給与比例制など年功主義的な退職金制度を導入し続けていると、退職金コストが経営を圧迫するリスクは高まります。

この点、企業への貢献度に応じて退職金額を決定できるポイント制退職金制度は、運用次第でこうした退職金コストの増加を抑えられる可能性があり、企業のニーズが高まっていると考えられます。

3 ポイント制退職金制度の計算方法

1)ポイント制退職金制度ではどうやって退職金を算出するの?

前述のとおり、ポイント制では次のように退職金額を算出します。

退職金額 = 退職時のポイント累計 × ポイント単価 × 退職事由別係数

ポイントは、勤続年数、職能等級、職務内容、役職、人事考課などを基準に設定します。勤続年数の場合は「勤続ポイント」、職能等級の場合は「職能ポイント」といった具合です。

「勤続年数と職能等級」など、複数の要素を基準にポイントを付与したい場合は、「勤続ポイントと職能ポイントの累計の合算」などを基に退職金額を算出します。

ポイント単価は、「1万円」など計算しやすい額を使用することが一般的です。ポイント単価は基本的に変動しませんが、インフレ時などにおいては、退職金の実質価値を維持する観点から単価の引き上げを検討する必要があります。

退職事由別係数は、「定年」「会社都合」「死亡」「自己都合」など、退職事由に応じて設定します。「定年」「会社都合」「死亡」の場合は、係数を設定しない(1.0とする)ことが多いですが、「自己都合」の場合は勤続年数に応じて係数が変動するように設定している企業が少なくありません。

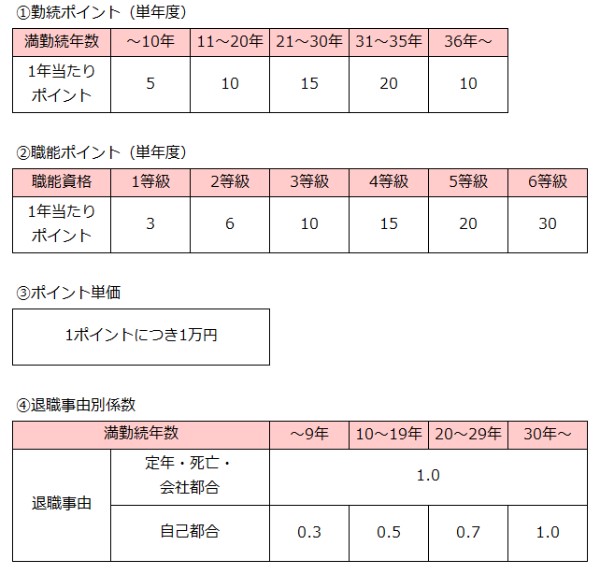

2)具体的な事例で見てみよう

例えば、勤続年数を基準とした「勤続ポイント」と、職能等級を基準とした「職能ポイント」の合計を基に、退職金額を算出するケースを考えてみます。

具体的な条件は次のとおりです。

この条件下で、次の従業員が退職する場合の退職金額を算出してみましょう。

勤続年数:15年

職能等級の推移:1等級(4年)、2等級(5年)、3等級(6年)

退職事由:自己都合

この場合、勤続ポイント、職能ポイントの累計は次のとおりです。

勤続ポイント=5ポイント×10年+10ポイント×5年

=100ポイント

職能ポイント=3ポイント×4年+6ポイント×5年+10ポイント×6年

=102ポイント

退職金額は、勤続ポイントと職能ポイントの累計を合算したものに、ポイント単価(1万円)と退職事由別係数(「勤続年数10~19年」「自己都合」の場合、0.5)を掛けて算出します。

退職金額=(100ポイント+102ポイント)×1万円×0.5

=101万円

4 ポイント制退職金制度のメリット

1)企業にとってのメリット

職能等級、職務内容、役職、人事考課などを基準にポイントを付与する場合、年功主義的な要素を廃しつつ、企業への貢献度を退職金額に反映することができます。

給与と退職金額が連動しないため、定期昇給やベースアップを検討する際、退職金への影響を考慮する必要がありません。

従業員のポイント累計を算出すれば、その都度退職金額を把握できるため、予算管理が比較的容易です。同時に、従業員は自分の頑張りが退職金額にどれだけ反映されているのかを都度把握できるため、退職金制度が人材定着に寄与することも期待できます。

2)従業員にとってのメリット

企業への貢献度が退職金額に反映されるので、仕事へのモチベーションにつながります。

例えば、職能等級、役職、人事考課などを基準にポイントを付与する場合、勤続年数が短い中途採用の従業員でも、頑張り次第で退職金を多く受け取れる可能性があります。

また、仮に同期入社の従業員が定年まで同じ企業に勤めても、昇級が早い従業員や長期間高い役職に就いていた従業員のほうが、ポイント累計は高くなります。

5 ポイント制退職金制度の留意点

1)ポイントの基準は、自社のニーズに合っているか?

前述のとおり、ポイントは、勤続年数、職能等級、職務内容、役職、人事考課などを基準に設定します。どの基準を採用するかは企業の自由ですが、自社のニーズに合ったものを選ぶようにしましょう。

例えば、「企業への貢献度を退職金に反映させつつも、長期勤続にもある程度報いたい」という目的がある場合、「勤続年数と職能等級」「勤続年数と役職」など、複数の基準を用います。

ただし、複数の基準を用いる場合、その種類が多くなり過ぎないよう注意する必要があります。ポイント制退職金制度では、昇格・昇進・評価の履歴などを定期的にポイントに反映していく必要があるため、基準の種類が多くなると実務が煩雑になります。

従業員も制度があまり複雑になってしまうと、「企業への貢献がどの程度退職金額に反映されているのか」が分からなくなってしまいます。

2)ポイントのウェイト付けは適正か?

複数の基準を用いてポイントを付与する場合、難しいのがポイントのウェイト付けです(例:勤続年数が○年以下の従業員に対し、1年当たり何ポイントを付与するか)。

例えば、「ある程度の年数までは長期勤続を重視するが、それを過ぎたら純粋に企業への貢献度を反映したい」というような場合、勤続年数に応じて徐々に勤続ポイントのウェイトを下げ、その分、職能ポイントや役職ポイントのウェイトを上げていく必要があります。

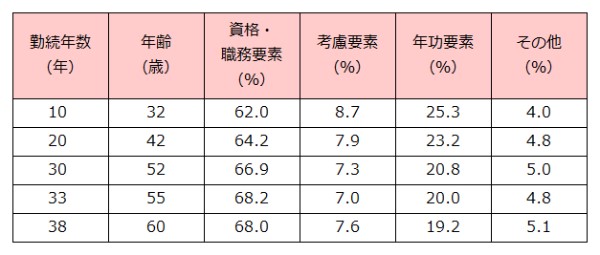

経団連によると、「全産業 総合職 大学卒(管理・事務・技術労働者)」の場合、各ポイントの配分割合は勤続年数に応じて次のように変化しています(経団連「2018年9月度 退職金・年金に関する実態調査結果」)。

ポイント方式を採用している企業の配分割合 ―全産業 総合職 大学卒(管理・事務・技術労働者)―

(注)配分割合は、資格・職務要素、考課要素、年功要素、その他の割合を合算し、単純平均したもの

3)職能資格制度などが年功主義的な運用に陥っていないか?

職能等級、職務内容、役職などを基準にポイントを付与しても、企業への貢献度を退職金額に反映しにくいケースがあります。

例えば、職能等級を基準にポイントを付与する場合、職能資格制度が「○年勤続した従業員は、○等級に昇級する」といった年功主義的な運用に陥っていると、本来高く処遇されるべき従業員のポイントと、他の従業員のポイントの差が付きにくくなってしまいます。

理想は、こうした従業員の登用体制を見直していくことですが、「できるだけ早めにポイント制退職金制度を取り入れたい」ということであれば、人事考課をポイントの基準に加えるとよいでしょう。

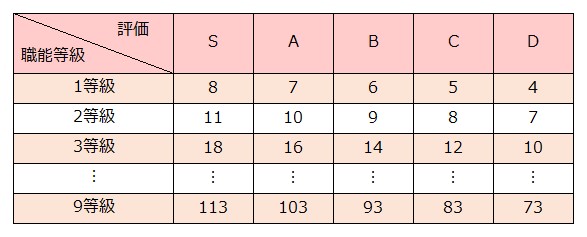

例えば、職能等級を基準にポイントを付与する場合、次のような職能等級/評価別ポイントテーブル表を作成することで、同じ職能等級の従業員であってもポイントに差を付けることができるようになります。

<職能等級/評価別ポイントテーブル表(例)>

4)最終給与比例制からポイント制に移行する際の留意点は?

退職金制度を最終給与比例制からポイント制に移行する場合、問題となるのが制度移行前の期間に対してどうポイントを付与するかです。ポイントの算出に必要となる職能等級、職務内容、役職などの変遷の履歴が残っていなかったり、人事制度自体が変わって職能等級、役職の体系が変更されたりしていることがあるからです。

一般的なのは、ポイント制導入前日の会社都合退職金額を「過去勤務分ポイント」に置き換えて引継ぐ方法です。従業員がポイント制を導入する前日に会社都合で退職したものと見なし、従来の方法で算出した会社都合退職金額をポイント単価で割って、過去勤務分ポイントを算出します。

過去勤務分ポイント = ポイント制導入前日の会社都合退職金額÷ポイント単価

従業員が実際に退職する際には、次のように退職金額を算出することになります。

退職金額 = {退職時のポイント累計(ポイント制導入後)+過去勤務分ポイント} × ポイント単価 × 退職事由別係数

この他、ポイント制導入前日の会社都合退職金額をプールしておき、従業員が実際に退職する際、次のようにポイント制で算出した金額と合算して退職金を支払うという方法もあります。

退職金額 = 退職時のポイント累計(ポイント制導入後) × ポイント単価 × 退職事由別係数+ポイント制導入前日の会社都合退職金額

5)テレワークでも従業員の人事考課を適正に行えるか?

人事考課を基準にポイントを付与する場合、考えなければならないのが「そもそも人事考課を適正に行うことができているか」という問題です。

これまでの人事考課では、上司と部下が同じ職場(オフィスなど)で仕事をするという前提があり、「遅くまで頑張っているから」「部下や後輩の面倒をよく見ているから」といった理由で、成果の低い部下が本来よりも高い評価を受けるケースもありました。

しかし、新型コロナウイルス感染症の影響でテレワークが浸透しつつある昨今、上司が部下の動きを逐一把握することが難しくなり、こうした曖昧な基準による人事考課は見直されつつあります。

テレワーク下で人事考課を適正に行うための視点はさまざまですが、1つの視点は「部下が目指す目標」と「目標を達成するためのプロセス」を明確にすることでしょう。

例えば、総務部門において、上司が部下に対し「印鑑レス化を実現して、業務時間を○%短縮する」という目標を課す場合、次のように目標を達成するためのプロセスを洗い出していきます。

●目標:印鑑レス化を実現して、業務時間を○%短縮する

●大プロセス1:オンライン上で契約が完結する仕組みをつくる

- 小プロセス1:オンライン上で契約ができるツールを選定する

- 小プロセス2:新規取引先はもちろん、既存取引先の契約更新時に、順次切替える

- 小プロセス3:契約承認フローとデータ保管マニュアルを作成する

●大プロセス2:請求書を紙からデータに切替え、電子印鑑を導入する

- 小プロセス1:現状の請求先を洗い出す

- 小プロセス2:紙からデータへの切替えを取引先などに打診する

こうした目標やプロセスは、チェックリストなどで「見える化」し、プロセスを達成するごとにチェックを付けていきます。最終的に目標を達成できなくても、達成したプロセスの数によって、企業への貢献度を適正に評価することができます。

以上

(執筆 日本情報マート)

(監修 シンシア総合労務事務所 特定社会保険労務士 白石和之)

日本ー年基ー202010ー170ー0402ーD