1. トピック: 2022年はどんな年?金融市場のテーマと展望

師走に入り、今年も残すところ1カ月を切った。少々早いうえ、足元の市場不安定化によって年末の着地点も不透明ではあるものの、例年同様、今年の金融市場を振り返り、来年の市場のテーマと動向を展望したい。

(2021年の振り返り・・・株価・ドル円は内外の景気格差を反映)

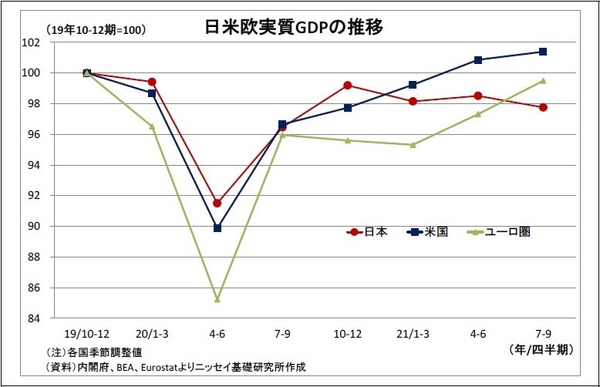

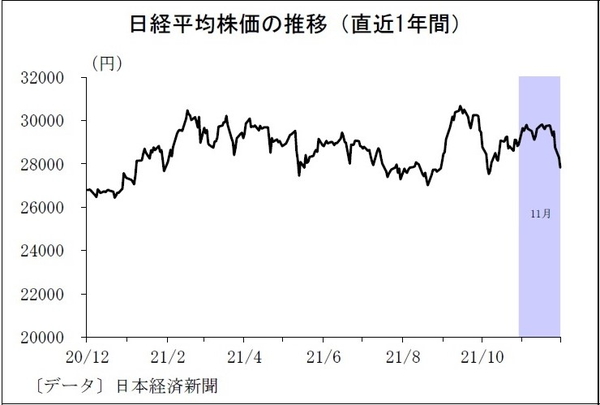

まず、2021年のこれまでの市場の動きを振り返ると、日本株(日経平均株価)は年初27000円台前半でスタートした後、一進一退が続き、足元では28000円付近と年初を若干上回る水準にある。総じて上値の重い展開となった。

本来、日本株との連動性の高い米国株は同国でのコロナワクチン普及に伴う経済活動の再開や大規模な経済対策実施を受けた景気回復を反映する形で順調に上昇基調を続けた。こうした米株価の上昇が日本株の追い風になったものの、日本国内ではコロナ感染拡大に伴う医療崩壊を避けるための行動制限(緊急事態宣言など)が長引き、景気の低迷が続いたことが何より日本株の重荷になった。

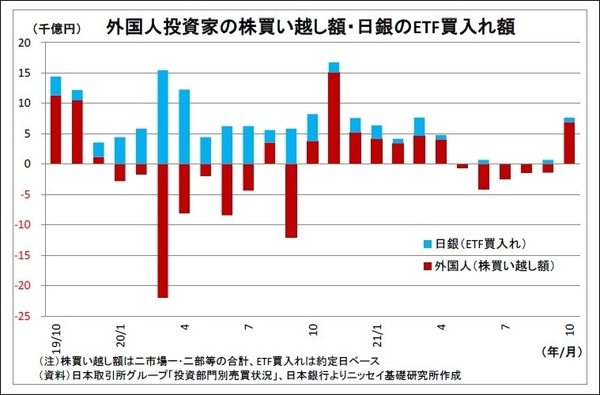

また、国内では9月に自民党総裁選が実施されて岸田政権が発足し、直後の10月の衆議院選挙で自民党が絶対安定多数の議席を維持したが、政治への期待は大して盛り上がらず、外国人投資家による日本株買いも限定的に留まった。一方、近年、ETFを通じて日本株の最大の買い手となってきた日銀が3月の政策修正後に殆ど買わなくなったことも日本株低迷の一因となったとみられる。

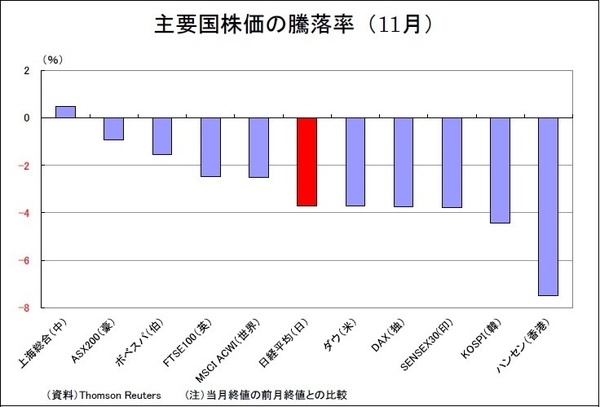

なお、11月終盤以降は、コロナ変異株である「オミクロン株」の世界的拡大に対する懸念が急速に高まり、内外株価を押し下げている。

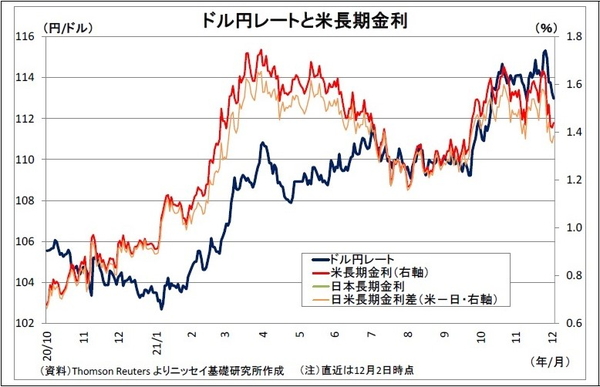

一方、ドル円レートは年初103円台でスタートした後に円安ドル高が進み、先月下旬には一時115円台に到達した。その後オミクロン株拡大に伴うリスク回避の円買いが入ったことで、足元では113円台前半に下落しているが、それでも年初と比べると大幅な円安ドル高水準にある。

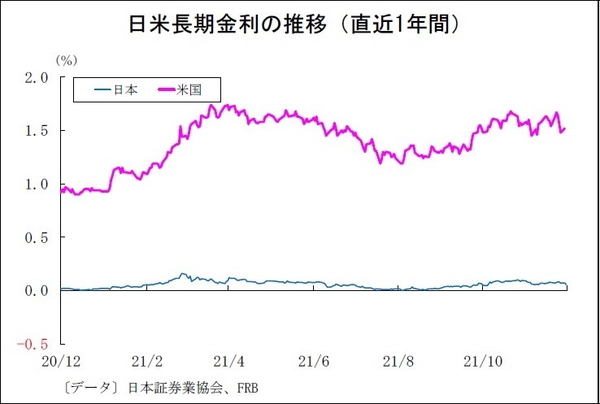

この円安進行の主因は、米国で景気回復と物価上昇が進んだことで、FRBによる金融政策正常化期待が高まったことだ。この結果、米国の長期金利が上昇し、低位に留まる日本の長期金利との間の金利差が拡大した。

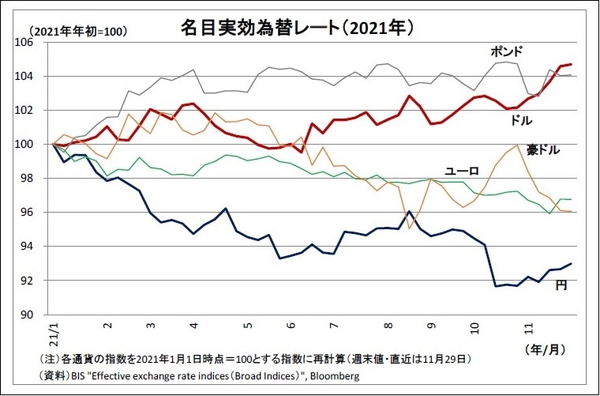

また、今年は原油などの資源価格が大きく上昇したことで、資源をほぼ輸入に頼る日本の貿易赤字が拡大したこと、先月にかけて世界的に株価の上昇が進んだことでリスク選好的な円売りが入りやすかったことも円安進行に寄与した。この結果、通貨の総合的な強弱感を示す実効為替レートの年初からの動きを見ると、円の下落が突出している。

つまり、米株が上昇するなかで上値の重い展開となった日本株と、大幅に進んだ円安ドル高は「日米の景気格差を如実に反映したもの」と言える。

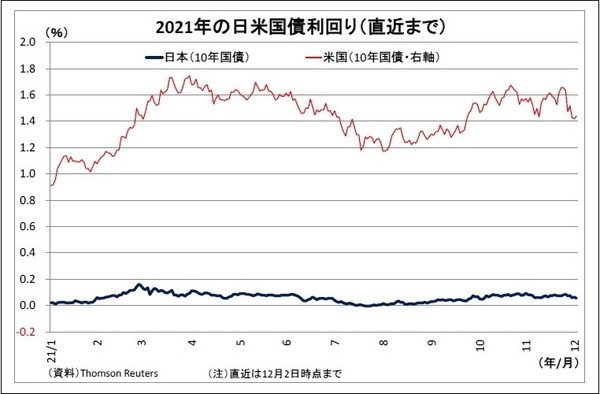

なお、年初の時点で0.0%台前半であった長期金利(10年国債利回り)は足元でも0.0%台半ばに留まっている。日銀による金利変動許容幅拡大観測によって、2月下旬から3月上旬にかけて0.1%台半ばまで上昇する局面があったものの、長続きしなかった。日銀は3月の政策修正の際に金利変動許容幅を実質的にやや拡大(±0.25%へ)したが、その後も低迷が続いている。

海外主要国では物価上昇率が上昇し、金融政策正常化期待を通じて金利上昇圧力となっているが、日本の場合は物価上昇の動きが相対的に乏しく、金融緩和の超長期化観測が揺るがないことが背景にある。

(2022年はどんな年?)

今月もまだ米国の債務上限問題や12月FOMCといった重要なイベントを残しているものの、来年2022年は金融市場にとってどのような年になるのだろうか?来年のスケジュールも確認しつつ、内外の主な注目材料を点検してみる。

(1) 世界共通材料:コロナ禍の行方

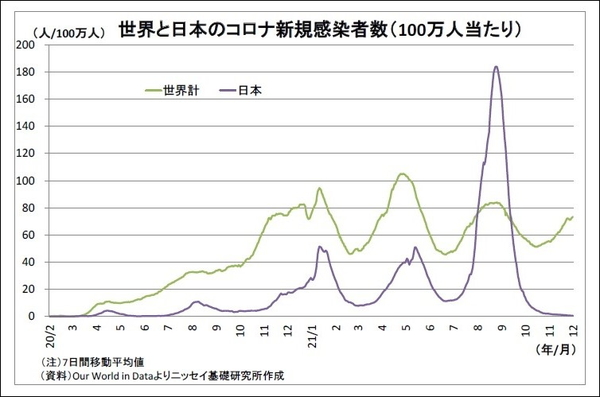

まず、世界共通かつ何より重大なテーマは引き続き「コロナ禍の行方」となる。この行方次第で世界経済や主要国の金融政策が大きく左右されるためだ。

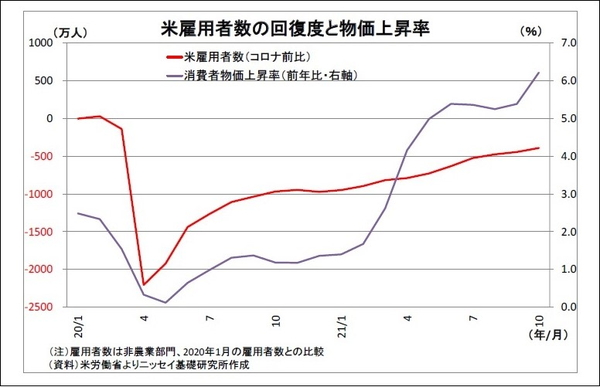

今年も多くの国で感染拡大がたびたび発生し、感染を抑制するための行動制限が採られた一方、欧米先進国ではワクチンの普及が早期に進んだことを受けて行動制限の緩和が進み、景気も回復に向かうなど、行動制限を巡って景気に大きな格差が生まれた。日本については、ワクチンの普及が欧米よりも遅れたうえ、容易に逼迫してしまう医療体制がネックとなり、秋にかけて断続的に行動制限を続けざるを得なかったことが景気の重荷になった。

そして、来年に向けてはコロナ禍を巡って期待ができる要素と不安を高める要素がそれぞれ存在している。

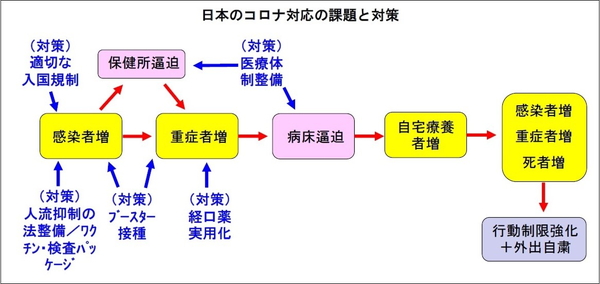

まず期待できる要素としては、先進国を中心に進められている(1)ワクチンの効果を高めるためのブースター接種(3回目の接種)、(2)感染拡大を抑えつつ経済活動を回すワクチンパスポート制度(ワクチン・検査パッケージ)の導入、そして、(3)在宅でのコロナ治療を可能とする経口薬の実用化などが挙げられる。

我が国でも新政権のもとでこれらの導入に向けた取り組みが進められているほか、他の先進国と比べた場合の課題となってきた医療体制整備に向けた取り組みも進められている。

これらがうまく機能すれば強い行動制限措置の導入が回避できることになり、経済活動再開を進めることが可能になることが期待される。

一方、不安を高める要素となるのは、新たな強力な変異種の拡大だ。既に直近では新たな変異株である「オミクロン株」が世界中で急速に拡大している。同株に関しては、まだその性質に不明な点が多いが、(1)強い感染力を持ち、(2)重症化率が高く、(3)既存のワクチンが効きづらいのであれば、事態は深刻になる。感染の拡大を食い止めるために、多くの国で再び強い行動制限が採られることになり、世界経済にとって強い逆風になる。

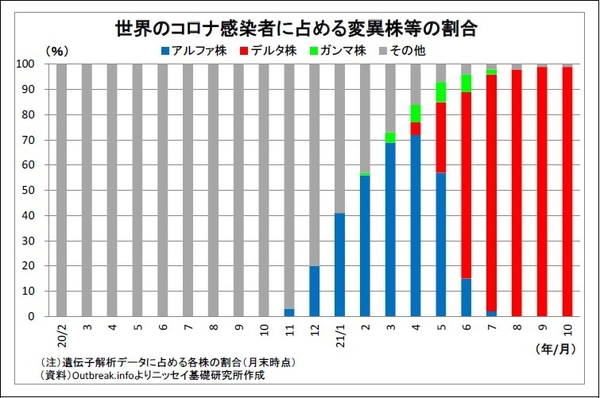

また、リスクはオミクロン株だけではない。変異は感染の繰り返しの中で生まれるため、世界中で感染が抑制されない限り、新たな強力な変異株が生まれる可能性は残る。

なお、オミクロン株の拡大を受けて、現在、我が国も含めて多くの国でその流入を防ぐための水際対策(入国規制)が強化されているが、人流を完全に遮断することができない以上、侵入を防ぐことは難しい。現に、我が国も含めて、これまで世界におけるコロナ感染の主流が「従来株→アルファ株→デルタ株」と大きく塗り替わってきたことが、その事実を物語っている。

水際対策は、出来るだけ変異株の流入を遅らせることでワクチンをはじめとする対策を採る時間を稼ぎ、感染爆発を回避するための手段として位置付けられる。

(2) 海外材料

次に各国に目を転じると、海外では特に米国の材料が注目される。

1)米利上げの行方

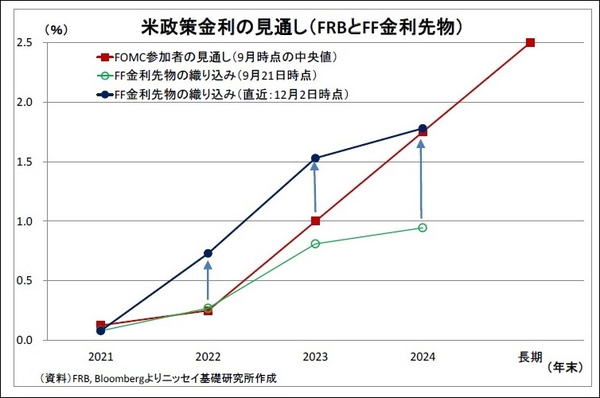

まず注目されるのはFRBの金融政策、具体的には利上げの行方だ。FRBは世界の中心的な中央銀行であるため、その動きは世界経済・金融市場に多大な影響を及ぼす。

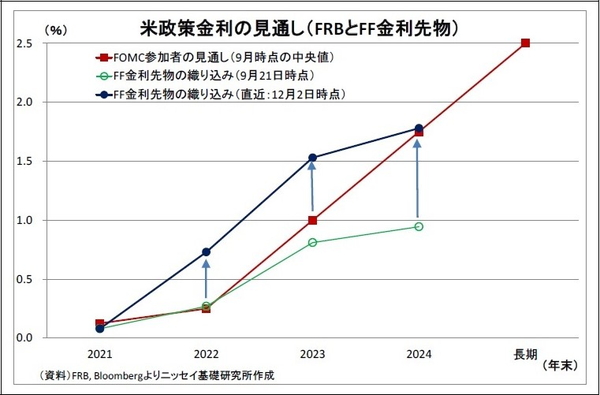

FRBは雇用の最大化と物価の安定という2つの使命を負っているが、現在は消費者物価上昇率が前年比6%台と31年ぶりの伸びに達しており、インフレが景気の逆風となっている。今週の議会証言において、政権から再任の方針を示されているパウエル議長はインフレへの警戒姿勢を強め、先月から開始したテーパリング(量的緩和縮小)の加速を示唆した。テーパリングを早期に終了できれば、その分次のステップである利上げの時期を早めることが可能になる。

来年、FRBが利上げを進めることは、基本的には米金利の上昇を通じて円安ドル高要因になる。一方、日本株にとって円安は追い風になるものの、近年ではドル円レートと日本株の関係性が薄れている。むしろ、米国の利上げは米金利上昇を通じて米株の逆風となることで、日本株の上値を押さえる要因になる可能性が高い。

ただし、米国の来年の利上げは既に市場で織り込まれているため、市場の織り込みがどう変化していくかがドル円や日本株にとって重要なポイントになる。

2)米中間選挙の行方

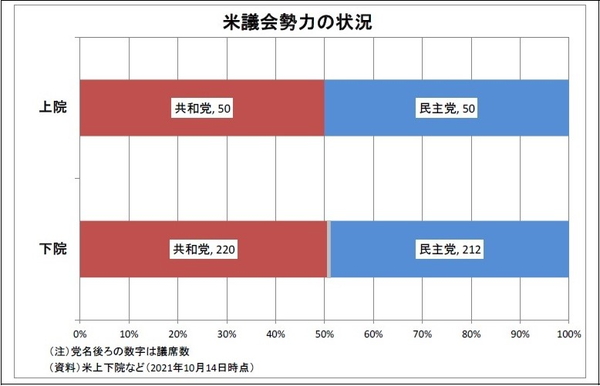

次に注目されるのが米中間選挙の行方だ。来年11月8日に実施され、議会下院の全議席と上院の1/3の議席が改選される。現在は民主党が大統領・上院過半数・下院過半数を占めるトリプルブルーの状況にあるが、上下院はギリギリ優勢を保っているにすぎない。

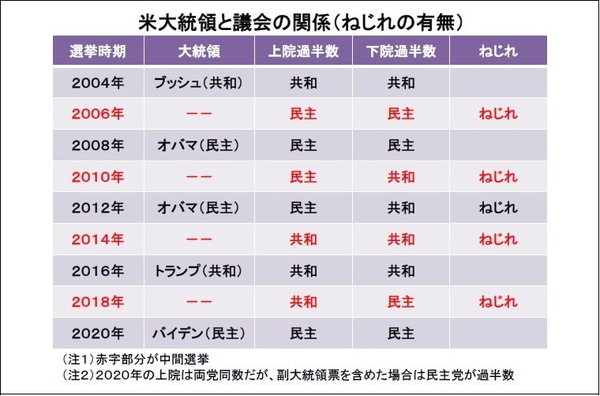

従来、中間選挙は大統領(が属する党)への批判票が集まりやすいとされ、上院か下院で、大統領と異なる政党が過半数を占める「ねじれ」が多く発生してきた。近年でも新大統領が就任する際(具体的には2008年・16年の大統領選後)にはねじれが一旦解消したが、その2年後の中間選挙でねじれが発生してきた。この点から言うと、来年の中間選挙では民主党が不利ということになる。

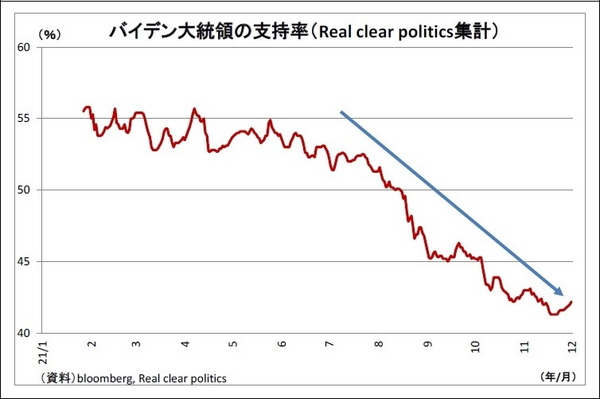

さらに、現在は民主党に対する逆風が強まっている。それはバイデン政権に対する支持率の低下だ。1月の政権発足時には55%前後であったものが、じりじりと低下し、直近では42%となっている。8月に実施された米軍のアフガニスタン撤退が大混乱をもたらす事態となったほか、不法移民の急増やインフレが支持離れに繋がっているとみられる。

中間選挙において、民主党が上下院のいずれか若しくは両方で過半数を割り込む「ねじれ」が発生した場合、バイデン政権の政権運営は厳しさを増すことになる。予算が絡む政策は共和党の反対で実現が困難になるうえ、上院を落とした場合には人事や条約の承認も難しくなるためだ。この場合、政治の停滞が経済の重荷になる可能性が高い。

また、バイデン政権がレームダックに陥ることで2024年大統領選での再選が見通せなくなり、米国の政治・経済の先行き不透明感も強まるだろう。

(3)国内材料:参議院選挙の行方

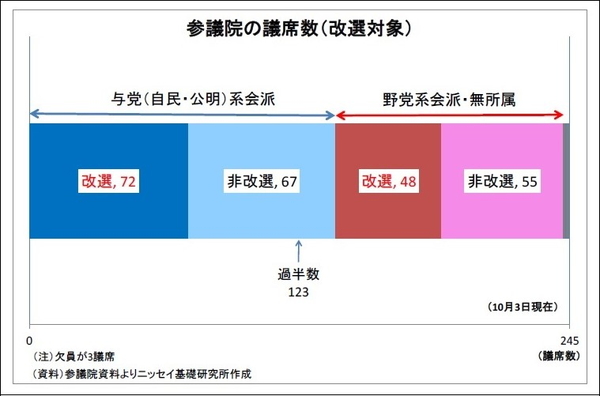

国内では、参議院選挙の行方が注目される。7月頃に実施され、議席の半数が改選対象になる。

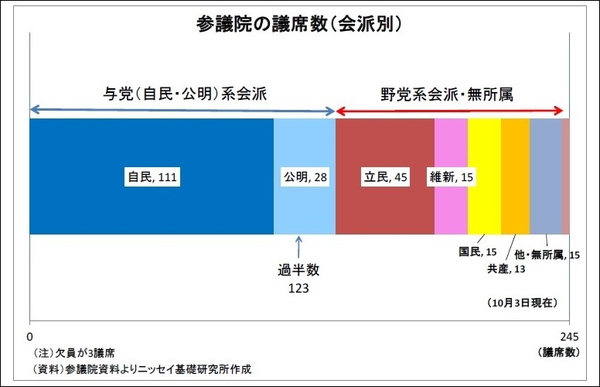

現在は与党である自民・公明党が過半数を占めているが、仮に、与党が過半数を割り込んで「ねじれ」が発生する場合には、米国の例と同様、政権運営に様々な支障が出ることになる。なぜなら、現在与党が過半を占めている衆議院の優越規定が適用されるのは予算と条約の承認、首相指名のみであるためだ。仮に与党が衆議院で2/3以上の議席を有していれば、参議院で否決された法案の再可決も可能だが、現在の与党の議席数は2/3に達していない。従って、参議院選で与党が過半数を割り込めば、法案が成立しづらくなり、経済にとっても重荷になる。

与党は非改選議席数が野党よりもやや多いため、過半数獲得に向けては多少有利な面があるものの、今後夏にかけてのコロナ情勢・政権運営次第の面も否めない。

(メインシナリオとリスク)

以上、来年の主な注目材料を取り上げてきたが、最も重要な材料は明らかに世界経済の行方を大きく左右する「コロナ禍の行方」だ。

特に直近で感染拡大が発覚したオミクロン株はまだ不明な点が多く予断を許さないが、現時点において既存のワクチンや実用化の迫る経口薬が無効化されると見なすだけの強い理由はない。また、無防備だったコロナ感染拡大初期とは異なり、各国のコロナへの対応力は上がっていると考えられる。従って、現段階のメインシナリオとしては、米国や国内においてコロナの感染は制御され、強い行動制限の導入は回避される(もしくは短期的に導入されることはあっても長期化はしない)と想定している。

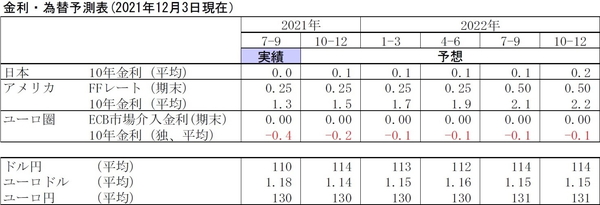

この場合、米国では雇用の回復基調が継続することで、FRBは来年前半にテーパリングを終了した後、数カ月様子を見たうえで9月に利上げに踏み切ると見ている。一方、米中間選挙では民主党が上院・下院のいずれか若しくは両方で過半数を維持できず、ねじれが発生する可能性が高い。

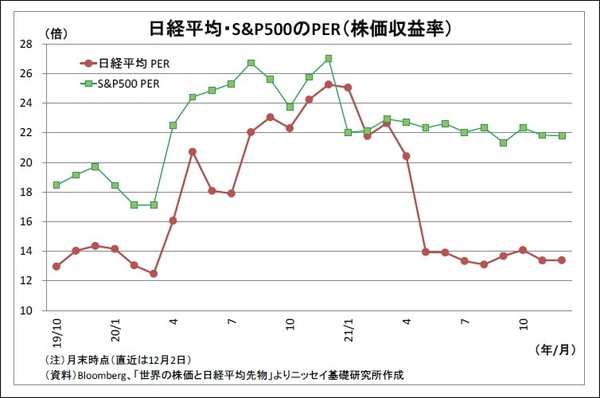

日本株については、内外の景気回復が追い風になる。日本株の割高感はPERが示すように既に解消しているため、景気の回復と企業業績改善が株価の上昇に繋がると見ている。ただし、来年後半は、FRBによる利上げへの警戒や米中間選挙でのねじれ発生が上値の抑制要因になる。現時点では、来年末時点の日経平均は30000円強と予想している。

ドル円については、今月のFOMCで発せられるメッセージがタカ派的な内容になると見込まれることから、年内はまだドル高の余地がある。

しかし、FF金利先物市場の織り込む来年の利上げ回数は既に3回弱に達しており、インフレ加速に伴う利上げを織り込みすぎているとみられる(筆者の予想では米国の来年の利上げ回数は1回で多くても2回)。従って、来年前半には利上げ観測がやや後退して一旦ドル安へ振れる可能性が高い。その後、米利上げ開始がカウントダウンに入ってくることで、米金利の上昇と連動する形で再び円安ドル高基調に入ると見ている。この結果、来年末時点の水準は現在より若干ドル高の1ドル114円台と予想している。

なお、来年は米利上げに伴って日本の長期金利にも上昇圧力がかかると考えられるが、日銀の物価目標達成は見通せないことから、緩和の長期化観測は揺るがないだろう。来年末時点の水準は現状よりやや高めの0.1%台前半と予想している。

以上がメインシナリオだが、日本株もドル円も下振れリスクが高い点は否めない。

その理由はコロナ情勢、特にオミクロン株など新しい変異株の影響に関して不透明感が強いためだ。変異株によって日米などで強い行動規制が導入されれば、株価は下落する可能性が高い。また、来年、米国の金融緩和が終了して引き締めに転じるにあたって、株式市場が想定していたよりも大きく悲観に傾く可能性も否定できない。株価が下落する場合には、質への逃避で米国債が買われて米金利が低下するうえ、リスク回避的な円買いも入ることで、円高ドル安が進むことになるだろう。

2. 日銀金融政策(11月)

(日銀)現状維持(開催なし)

11月はもともと金融政策決定会合が予定されていない月であったため会合は開催されず、必然的に金融政策は現状維持となった。次回会合は今月16~17日に開催される予定。

(今後の予想)

今後の金融政策に関しては、日銀は大枠として、長期にわたって現行の金融緩和を続けると予想している。10月公表の展望レポートで示しているように、日本において原材料コストが販売価格に幅広く転嫁されて2%に向けて物価上昇率が大きく上昇する可能性は低い。またそうしたコストプッシュ型のインフレは日銀の目指す姿ではないため、出口戦略の開始はほど遠い。

一方でマイナス金利の深掘りは副作用の増大が避けられないため、物価上昇率を押し上げるべく追加緩和を実施するという手も取りづらい。従って、日銀は「強力な金融緩和を粘り強く続けていく」という建前を掲げながら、現状維持を続けざるを得ない。金利の膠着が長期化するなど副作用の緩和が十分に見られない場合や、円安が急速に進んで世論の悪化や悪影響が目立ってくるような場合には、政策を微調整する可能性が出てくるが、緩和の大枠に影響はない。

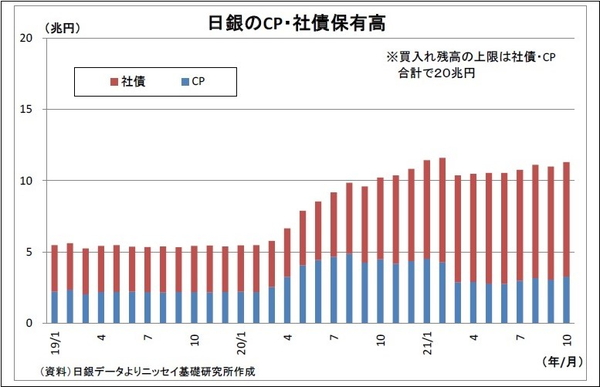

ちなみに、次回の会合では来年3月に期限が迫っている資金繰り支援策の延長の是非が検討される見込みだ。大企業向けの資金支援策であるCP・社債買入れ(上限20兆円)については、資金繰りが改善しているうえ、もともと昨年夏以降は日銀の保有残高も増えていないことを鑑み、縮小される可能性が高い。一方、中小企業向け銀行貸出のバックファイナンスであるコロナ特別オペについては、対面サービス業などで資金繰りが厳しい企業も多いことから、延長されるだろう。

3. 金融市場(11月)の振り返りと予測表

(10年国債利回り)

11月の動き 月初0.0%台後半でスタートし、月末は0.0%台半ばに。

月初、イングランド銀行の利上げ見送りを受けて、5日に0.0%台半ばへ低下。その後は予想を上回る米CPI発表で金利が上振れる場面があったものの、政府経済対策に伴う国債増発の行方を巡り一進一退の展開が続いた。16日以降は良好な米経済指標や国債増発懸念の高まりによって0.0%台後半へとやや水準を切り上げ、下旬もパウエルFRB議長の再任方針発表による米利上げ観測によって高止まりが続いた。しかし、月終盤にはコロナ変異種「オミクロン」への警戒感が俄かに高まり、質への逃避で金利が低下、月末は0.0%台半ばで終了した。

(ドル円レート)

11月の動き 月初114円台前半でスタートし、月末は113円台後半に。

月初、イングランド銀行の利上げ見送りを受けた米金利低下によって、5日に114円を割り込んだ。さらに、米雇用統計での労働参加率低迷やFRB高官発言を受けて米利上げ観測が後退し、10日には112円台後半まで下落した。その後は予想を上回る米CPIのほか良好な米経済指標が続いたことでドルが買われ、17日には115円に肉薄。一旦調整を挟んだ後、米政権によるパウエルFRB議長の再任方針発表やタカ派的なFOMC要旨を受けて上昇し、25日には115円台半ばに到達した。しかし、月終盤にはコロナ変異種「オミクロン」への警戒感からリスクオフの円買いが入り、月末は113円台後半で終了した。

(ユーロドルレート)

11月の動き 月初1.15ドル台後半でスタートし、月末は1.13ドル台半ばに。

月の上旬は1.15ドル台後半を中心とする一進一退が続いたが、予想を上回る米CPIを受けて米利上げ観測が高まり、11日に1.14ドル台半ばへと下落。さらに米経済指標の改善を受けて、16日には1.13ドル台を付けた。その後は欧州でのコロナ感染拡大がユーロの売り材料となり、ユーロ安基調が継続。19日には1.13ドルを割り込み、24日には1.12ドル台前半まで下落した。月終盤にはこれまでのユーロ安を受けた持ち高調整的なユーロ買いが入り、月末は1.13ドル台半ばで終了した。

以上

(執筆 上野 剛志(うえの つよし) 経済研究部 上席エコノミスト)

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

2021-2663G