近年、地球温暖化による異常気象が人類共通の新たな脅威として認識されるなか、世界は低炭素・脱炭素社会の実現に向けて大きく舵を切りました。日本においても、政府は2050年カーボンニュートラルを宣言し、今後10年で官民合わせて150兆円規模のクリーンエネルギー投資を計画しています。こうしたなか、企業による気候変動リスクへの対応が注目を集めています。金融庁は、今年度より、「プライム市場」に上場する企業に気候リスクの開示を義務付けたほか、現在、有価証券報告書上での開示について検討を進めています。そこで、本稿では、気候変動リスク開示のフレームワークであり世界的なスタンダードとなりつつある「TCFD提言」について、気候関連指標にも触れながら、その概要を解説します。

1.「TCFD提言」とは何か

TCFDは、「Task Force on Climate-related Financial Disclosures」の略であり、「気候関連財務情報開示タスクフォース」とも呼ばれています。TCFDの発足は、2015年4月にさかのぼります。当時、G20財務大臣・中央銀行総裁会合は、「気候変動リスクが、リーマンショックと同レベルで金融システムの安定を損ない、金融セクターの脅威になりうる」と指摘し、金融安定理事会(FSB)にその対策の検討を要請しました。これを受けて、FSBによって設立されたTCFDは、2017年6月、「企業が直面する気候関連のリスクと機会、及び財務的影響に関する情報開示のフレームワーク」についての報告書、いわゆる「TCFD提言」を公表しました。

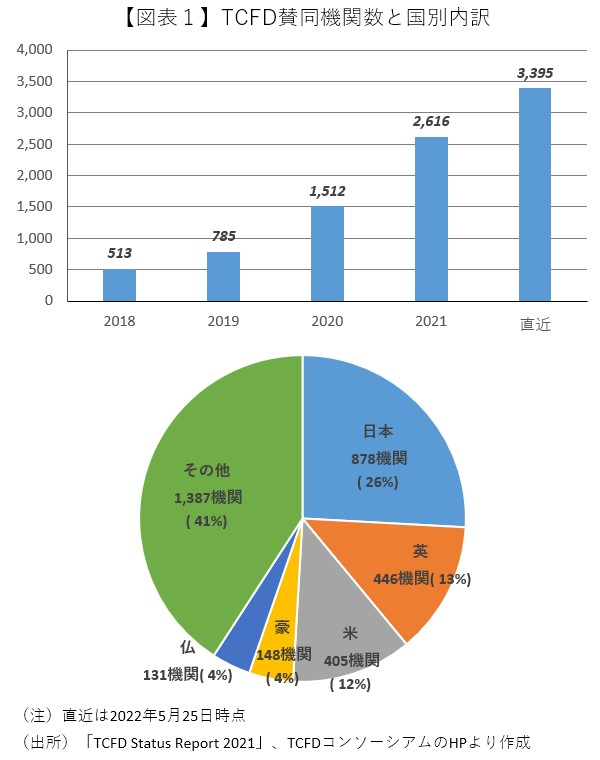

現在、「TCFD提言」に即した気候リスクの開示は世界的な潮流となっており、「TCFD提言」に賛同する機関数(5/25時点)は3,395機関、このうち日本は最多の878機関(占率26%)に増加しています(図表1)。また、「TCFD提言」に沿った開示はあくまで任意ですが、各国で制度化や他のフレームワークとの整合化が進められており、日本においても金融庁が金融審議会「ディスクロージャー・ワーキング・グループ」において、有価証券報告書での開示のあり方について議論を進めています。

2.気候関連指標

次に、「TCFD提言」を理解するうえで、押さえておきたい気候変動に関する用語を3つ、紹介します。

(1)気候変動のリスク

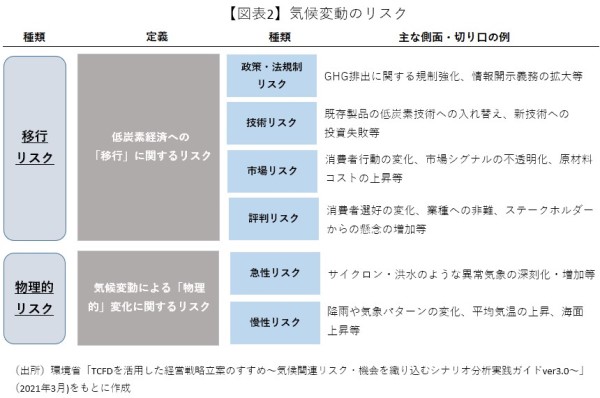

「TCFD提言」によると、気候変動が企業にもたらすリスクは、「移行リスク」と、「物理的リスク」に大別されます(図表2)。「移行リスク」とは、低炭素経済へ移行する過程で生じるリスク、すなわち、「社会が大きく変化するなかで、十分な対策を採らなかったことで変化に適合できず、法的または社会的な制裁を受けるリスク」となります。「移行リスク」は、図表2に記載のとおり、「政策・法規制リスク」・「技術リスク」・「市場リスク」・「評判リスク」の4つに分類されますが、「TCFD提言」への対応の遅れも「移行リスク」の1つと言えるでしょう。また、「物理的リスク」とは、自然災害の激甚化に伴い直接的な事業被害が生じるリスクを言い、サイクロンや洪水などの「急性リスク」と、気温上昇や海面上昇などの「慢性リスク」に分類されます。

(2)気候変動シナリオ

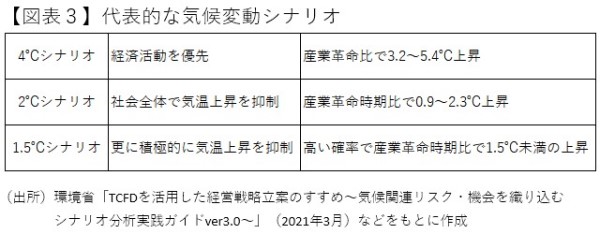

2015年のパリで開催されたCOP21(気候変動枠組条約締約国会議、パリ協定)では、世界の平均気温上昇を産業革命以前と比較して2℃より低く保ち、1.5℃に抑える努力をする、「2℃目標」、「1.5℃目標」が採択されました。「TCFD提言」では、2℃以下を含む複数のシナリオを用いて、気候変動による財務への影響を定量化し(シナリオ分析)、開示することを推奨しています。代表的なシナリオとしては、経済活動を優先する「4℃シナリオ」、社会全体で気温上昇を抑制する「2℃シナリオ」、より積極的に気温上昇を抑制する「1.5℃シナリオ」などがあります。

(3)GHG排出量のScope(範囲)

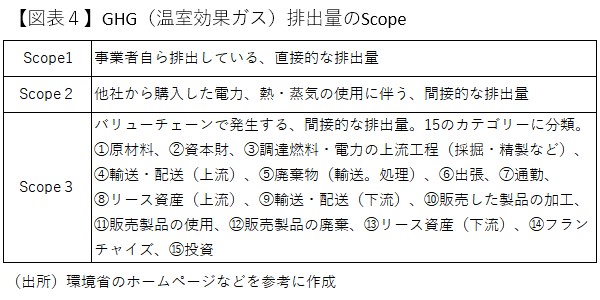

「TCFD提言」では、GHG排出量(Greenhouse Gas:温室効果ガス)について、Scope1とScope2については開示を、「Scope3」については開示の検討を推奨しています。Scope1とは自らの直接的な排出量、Scope2とは他社から購入した電力などの使用による間接的な排出量、Scope3とは事業のバリューチェーン(上流・下流)で発生する間接的な排出量を言い、15のカテゴリーで構成されます(図表4)。

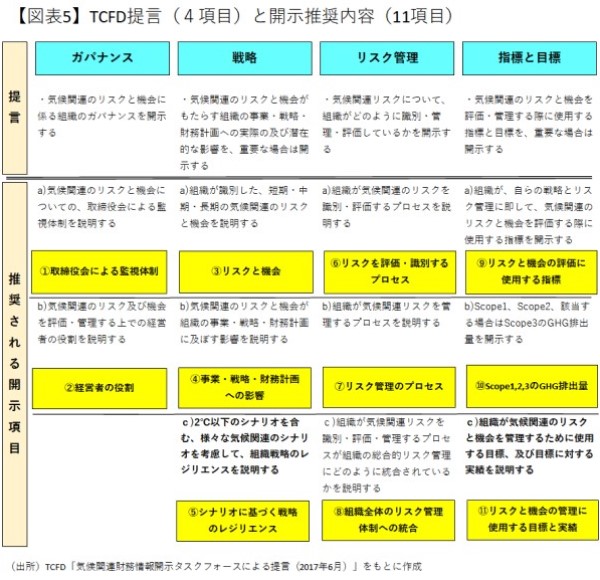

3.「TCFD提言」の内容

「TCFD提言」では、企業による気候変動対応を「ガバナンス」・「戦略」・「リスク管理」・「指標と目標」の4項目に整理し、これら4項目に沿った11の推奨開示項目を公表しています(図表5)。

(1)ガバナンス

「ガバナンス」では、気候変動対応に関する社内体制や管理体制について開示を求めています。特に、「①取締役会による監視体制」や「②経営者の役割」について説明することが重要となります。

(2)戦略

「戦略」では、気候変動がもたらす不確実性に対して、事業における「③リスクと機会」と「④事業・戦略・財務計画への影響」、「⑤シナリオに基づく戦略のレジリエンス(強靭性)」について開示を求めています。特に、⑤の2℃以下のシナリオを含む様々な気候関連のシナリオを考慮した「シナリオ分析」は、「TCFD提言」の要諦であり注目度の高い項目です。一方で、開示の難易度や戦略上の機密情報にあたるといった課題も指摘されています。実際、TCFDの調査によると、⑤に関する開示状況は13%で11項目のなかで最も低い水準となっています(TCFD Status Report2021)。

(3)リスク管理

「リスク管理」では、気候変動リスクに対する管理体制について、「⑥リスクを評価・識別するプロセス」や「⑦リスク管理のプロセス」、「⑧組織全体のリスク管理体制への統合」について開示を求めています。特に、⑧の気候変動リスクの評価・管理を全社的なリスク管理(ERM)に組み込んでいるかどうかについて、説明することが重要となります。

(4)指標と目標

「指標と目標」では、気候変動対応に関する社内のKPIや目標管理状況について開示を求めています。「⑨リスクと機会の評価に使用する指標」、「⑩Scope1,2,3のGHG排出量」、「⑪リスクと機会の管理に使用する目標と実績」について説明することになります。最近は、Scope3のGHG排出量について投資家の注目が高まっており、今後、開示を求める動きの広がりが予想されます。

それでは、参考までに、「指標と目標」の開示事例を紹介します。

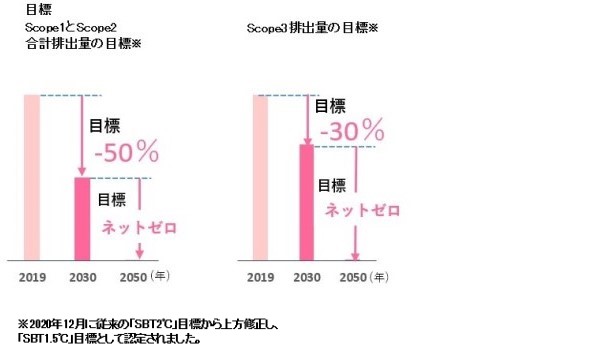

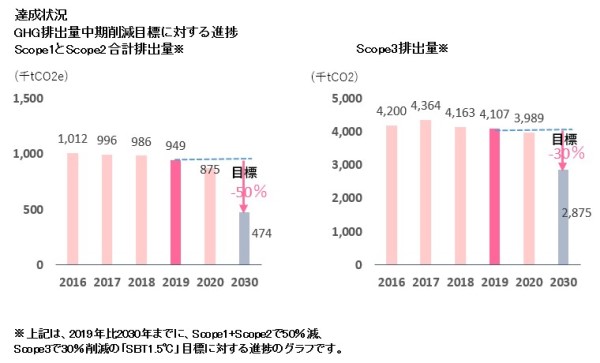

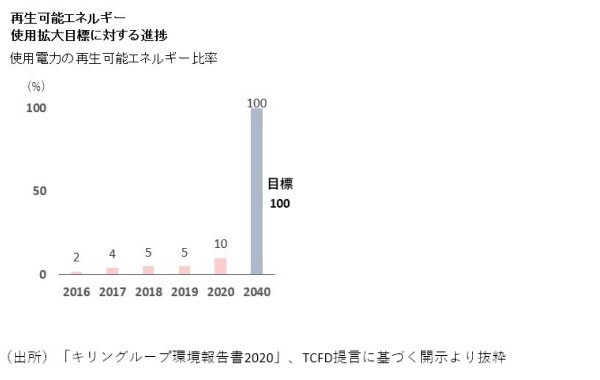

GPIF(年金積立管理運用独立行政法人)は、3/23に国内株の運用受託機関が選ぶ「優れたTCFD開示」を公表し、そのなかでキリンホールディングス社が最多票を集めました。詳細は、同社の「環境報告書2020」( https://www.kirinholdings.com/jp/investors/files/pdf/environmental2020.pdf )を見ていただきたいのですが、以下で該当箇所を抜粋します。

「キリングループでは、2050年までのバリューチェーン全体のGHG排出量ネットゼロを目標として設定しました。中期目標としては、GHG削減目標を2030年までに2019年比でScope1+2で50%削減、Scope3で30%削減に上方修正(「SBT1.5℃」目標承認取得済み)し、使用電力の再生可能エネルギーを2040年に100%(RE100加盟)として設定(いずれも2020年に実施)しました。

持続可能な農園認証の取得支援や熱中症や感染症への対策商品の供給といった適応策は、各事業会社がCSVコミットメントとして目標に落とし込み、ロードマップを定めて取り組んでいます。」

4.さいごに

企業による「TCFD提言」に沿った情報開示はまだ始まったばかりです。気候変動がもたらすリスクと機会、財務への影響を開示し、企業価値の向上に向けて投資家を含めたステークホルダーと対話を重ねることで、経営のレジリエンス(強靭性)を高めることが期待されています。

【参考資料】

・TCFD「気候関連財務情報開示タスクフォースによる提言(2017年6月)」

・TCFDコンソーシアム「気候関連財務情報開示タスクフォースの提言の実施(2021年10月)」

・環境省「TCFDを活用した経営戦略立案のススメ~気候関連リスク・機会を織り込むシナリオ分析実践ガイド~ver3.0(2021年3月)」

以上

(執筆 岩佐 浩人(いわさ ひろと) 金融研究部 上席研究員)

生22-3240,法人開拓戦略室