企業の成長には、創業期から成長期、安定期を経て次世代に引き継がれる事業承継期といったステージがあります。そして、その時々で企業が抱えるリスクや経営者の思いも変化していきます。

そこで、成長局面ごとに、企業が抱えるリスクと、その解決策として生命保険をどのように活用できるかを整理していきます。

1 創業期のリスクと保険活用方法

1)創業期のリスクとは?

創業間もない頃は、販路の拡大や人材の採用・育成、営業拠点の新設などによって業績を大きく伸ばしている時期です。また、取引先が増加していく中で、これから企業の信用力を高めていく時期でもあります。

この時期は、資金があれば新たな事業に投資をし、足りなければ金融機関から融資を受けるなど、資金は活発に流動化しているため、万が一に備えて資金を社内で留保するということは難しいのが特徴です。

また、経営者の営業力や人脈が大きく影響する時期でもあるため、経営者に万が一のことがあれば会社はもちろん、従業員やその家族は大きなダメージを受けてしまいます。

そのため、創業期の経営者は経営者に万が一のことがあったとき、従業員が安心して働けるよう、次のようなリスクに備える「事業保障対策」が重要です。

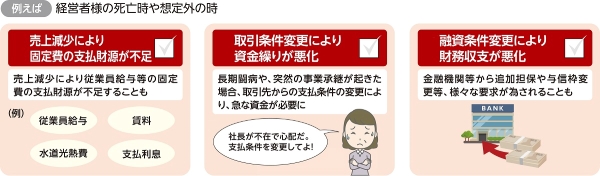

【創業期のリスクの例】

2)創業期のリスクに備える保険活用方法

企業のNO.1のセールスパーソンは経営者です。その経営者が不在となれば、売り上げが減少するかもしれません。そうなっても家賃や人件費は通常通り必要になります。営業が軌道に乗るまでの期間の固定費負担への備えが必要です。

また、経営者に万が一のことがあれば、取引先から支払手形のサイトの短縮を求められたり、買掛金の上限を下げられたり、借入れの金利上昇という資金繰りの影響も懸念されます。

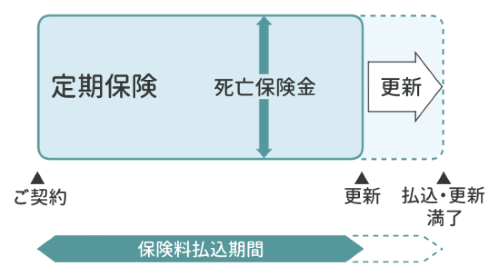

このようなことに備えて、経営者に万が一のことがあった際の大きな保障を、できるだけコストを抑えて準備する方法として定期保険があります。

定期保険とは、その名の通り「期間が定まった保険」で、通常、10年や20年など必要な期間の万が一に備えるために活用されます。保険期間が短いほど保険料が低く抑えられるので、高額な保障が必要だが、資金は他の事業資金に使いたいので掛け金はできるだけ抑えたい、というような企業に適しています。

2 成長期のリスクと保険活用方法

1)成長期のリスクとは?

創業期には、営業最優先であった企業でも、組織が大きくなるにつれて人事、総務などの管理系の業務を担ったり、顧客のアフターフォローなどを行ったりなど、必要に応じてさまざまな業務を担う従業員が必要になります。

また、事業が大きくなれば、経営者が全ての事業を自力で行うことは不可能です。優秀な人材を採用・育成し、幹部として重要な仕事を任せていくことが必要になります。

積極的な設備投資が必要な成長期は、まだ資金が潤沢にある状態ではないかもしれません。しかし、そんな中でもしっかりした福利厚生制度は大切です。

福利厚生は、従業員が企業を選択する重要な要素です。転職を考えている人が、仕事は似たような企業で退職金制度が「ある企業」と「ない企業」の2つを見たときに、自分のライフプランを考えて退職金制度が「ある企業」のほうを選ぶのはごく自然です。

また、今の従業員にも、自社に退職金制度がなければ、長く勤務するメリットをあまり感じてもらえず、もっと処遇の良い企業があればそこに転職してしまう可能性もあります。

つまり、福利厚生制度は売上や利益に直結しないように見えて、企業にとって最も大切な人材の採用・定着に大きく貢献するものです。

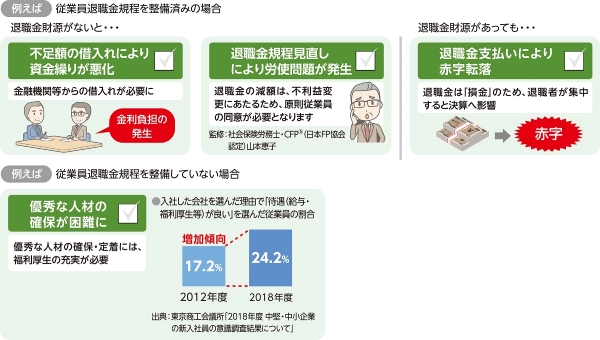

ただし、退職金制度が重要だからといって退職金規程を作るとしても、現実離れした「絵に描いた餅」にならないように注意しなければなりません。退職金にはその裏付けとなる原資が必要であり、退職者はいつ出るか分からないからです。

退職金は、勤続年数によっては数百万円から1000万円を超える高額な金額になることもあります。定年退職なら退職の時期が事前に分かっていますが、自己都合による中途退職は予測ができません。急な退職金の支払いのために資金繰りが悪化しないよう、運用には注意が必要です。

制度設計の段階で、「3年以上勤めた退職者にのみ退職金を支払う」といった最低勤続年数を設けることを検討してもよいでしょう。

【成長期のリスクの例】

2)成長期のリスクに備える保険活用方法

従業員の退職金の原資を積み立てる上でも生命保険は活用できます。

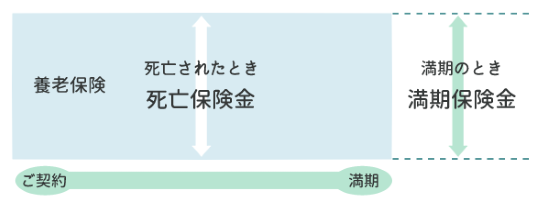

例えば、従業員を保険の対象にした養老保険(福利厚生プラン)は、従業員に万が一のことがあった場合は死亡保険金が遺族に支払われ、満期を迎えた場合は満期保険金が企業に支払われるもので、退職金財源として計画的な資金準備ができます。

同時に、保険料の一部は積み立てられて、解約した際に解約払戻金として企業が受け取ることができます。この資金を退職金原資に充てることで、急な従業員の退職で現預金が一気に減るリスクを低減できるでしょう。

また、一時的に資金が必要となったとき、解約払戻金額の所定の範囲内で保険会社から契約者貸付を受けることもできます。

【養老保険のイメージ】

3 安定期のリスクと保険活用方法

1)安定期のリスクとは?

事業が成長軌道に乗り、社内では人材が育ち、取引先が安定してくると企業は安定期に入ります。創業期・成長期ほどの急激な成長性はないものの、安定的に利益が上げられるようになるでしょう。

ここで重要なのは、「安定的な増収・増益」を確保することです。

安定期に入ると、市場が飽和状態になり、これまでと同じ方法では売り上げを伸ばすことが難しくなるケースがあります。そのため、コスト管理をしっかり行って無駄な借入れを見直し、資金繰りを改善することが必要になります。

その上で、取引先との関係を強化して取引を拡大したり、新しい事業にチャレンジしたりと、企業としてさらに成長しなければなりません。

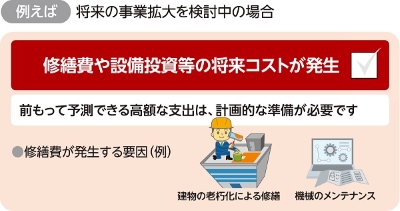

とはいえ、創業からしばらく経つと、企業は取引先の倒産による資金回収不能や設備の故障、予測を超えた為替や原油価格の変動、自然災害といった、大小様々な想定外の事態を経験するものです。

これらはいつ起こるか予測が不可能であることに加え、いざ、というときに資金が必要になります。

例えば、台風の被害を受けて工場が被災した場合、損害保険に加入していればその保険金で工場は再建築可能ですが、工場が元通りになるまでの間も従業員に給料を支払わなければなりません。

損害保険の選び方については、次のコンテンツで紹介しています。ぜひご覧ください。

どれが必要? 企業リスクに備える損害保険の選び方また、海外に輸出をしている企業の場合、円高になると円ベースでの売り上げの受取額が減少します。

例えば、1ドル100円のときに100ドルの値段で製品を供給し、日本円で1万円を受け取っている場合で、円高になって1ドル90円になれば、日本円で9000円しか受け取れなくなります。以前と同じ日本円で1万円の売り上げを計上するためには、ドルベースでの価格を上げて111ドルで販売しなくてはなりませんが、これでは他社との価格競争で不利になります。

為替というのはどんなに優秀な経営者でも思った通りには動かすことはできません。上記のケースでドルベースの価格を据え置いたときに、円ベースでの売り上げが減少しますが、それでも国内で働く従業員の給料などを、それを理由に引き下げることは困難です。

【安定期のリスクの例】

●想定外のリスクも…

2)安定期のリスクに備える保険活用方法

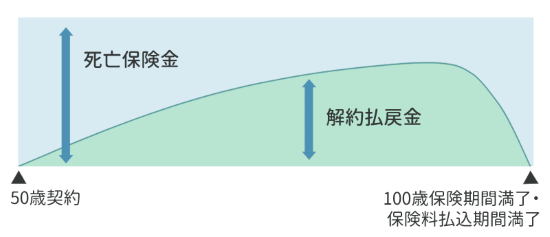

いざというときの危機に備えつつ、無駄なコストを抑えて利益を確保したい安定期の企業には、経営者を保険の対象にした長期平準定期保険の活用が有効です。経営者の万が一に備えつつ、いざというときに企業が必要とする資金を解約払戻金として積み立てていくことができます。

【長期平準定期保険のイメージ】

また、保険は全部を解約しなくても、必要な分だけ一部を解約することもできる上、たまった解約払戻金額の所定の範囲で保険会社から契約者貸付を受けることもできます。

生命保険は何か1つの目的にしか使えないということはありません。経営者の万が一に備えつつ、企業の有事の際の資金として活用するということができるのです。

4 事業承継期のリスクと保険活用方法

1)事業承継期のリスクとは?

事業が安定期や成長期に入ると、経営者はある程度の年齢になり、後進に道を譲るということを考え始めることが増えてきます。

「自分は死ぬまで経営者でいたい」と願いつつも、健康上の問題や、子息が後を継ぐ場合にできるだけ早い時期に事業を承継したほうが、子息も経営がしやすいということを考えるからです。

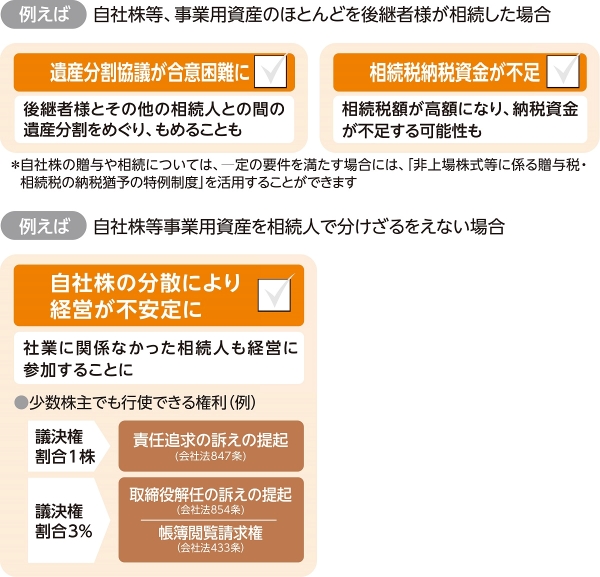

しかし、事業承継でネックになるのは「自社株」の存在です。上場していない企業の株式でも、それを相続・贈与する場合には高額な評価がされる場合があり、それに対する相続税が相続人の負担になります。

経営者の相続財産の多くは、「自社株」「事業用地」などの換金が難しい財産であることが少なくありません。

そのような場合、相続人は財産を相続するものの、相続税の納税資金に窮してしまいます。

【事業承継期のリスクの例】

2)事業承継期のリスクに備える保険活用方法

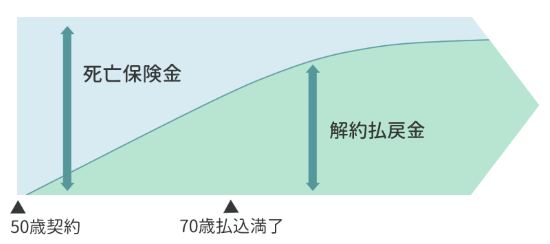

事業承継期の備えとして活用できる保険は終身保険です。一生涯の保障を得られる保険ですが、保険料の払い込みは70歳や75歳などの勇退年齢に合わせておくことができます。

勇退時には、この保険の契約者名義を法人から勇退する経営者に変更することで、保険料の払い込みが終わった一生涯の保障を、退職金の現物給付として受け取ることが可能です。

相続財産に現預金が少ないケースでこの保険による保険金があれば、相続人は自社株を含めた納税資金に窮することはなくなるということです。

【終身保険のイメージ】

自社株などの状況によって、どういった保険が適しているかも変わります。さらに詳しい、実際の活用方法は次のコンテンツで紹介しています。ぜひご覧ください。

円滑な事業承継に向けた生命保険活用! 具体的な方法は?5 生命保険で臨機応変に対応できる

ここで紹介したリスクと、それに対応する保険の活用方法はあくまで一例ですが、

「保障を得ながら資金を積み立てることができる」生命保険を活用することで、さまざまな局面で役立たせることが可能です。

また、生命保険には多種多様な機能があるので、保険に求める機能に変化が生じたときにも、ある程度の範囲で対応が可能です。

以上

(執筆 日本情報マート)

(監修 税理士法人AKJパートナーズ 税理士 森浩之)

(監修 シンシア総合労務事務所 特定社会保険労務士 白石和之)

当資料は一般的な概要を説明しているものであり、詳しいご検討に当たっては、各保険会社の「商品パンフレット」「契約概要」「注意喚起情報」「ご契約のしおり―定款・約款」等を必ずご確認ください。

生21-5746,法人開拓戦略室