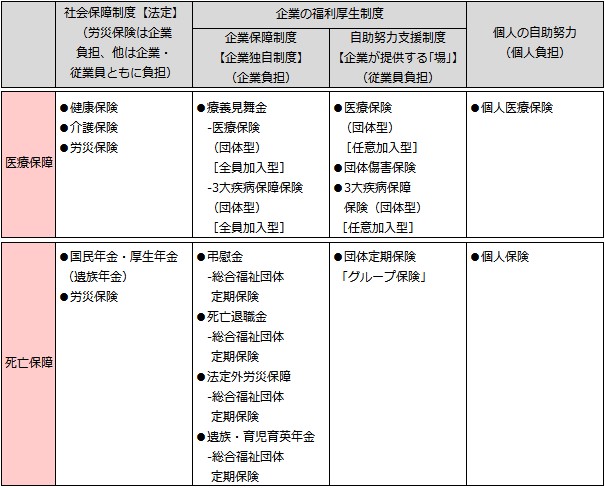

「病気やケガで入院してしまったら…」

「事故などで自分の身に万が一のことがあったら…」

誰しも不安を覚えることです。特に、家族がいたり、大きな買い物をしたばかりだったりすると、なおさら心配なものです。

こうした従業員の不安をカバーするために、企業は見舞金制度や弔慰金制度といった福利厚生制度を設けることができます。

福利厚生制度や保険について解説する前に、まずは従業員が抱えるであろう負担や不安感について、データを交えて確認したいと思います。

(※)本稿で紹介する国の社会保険・労働保険の情報は2021年12月時点のものです。

1 従業員にもしものことが起こったら

入院などが必要になる病気やケガは、年齢に関係なく誰にでも起こり得る身近なリスクです。例えば、新たに入院する患者は約2秒に1人、交通事故による負傷者は約68秒に1人といったデータもあります。

(出典:厚生労働省「令和元(2019)年医療施設(動態)調査・病院報告の概況」、警察庁交通局「令和元年中の交通事故の発生状況」から計算)

従業員が入院した場合、その金銭的な負担は小さくありません。健康保険の高額療養費制度などで自己負担額を抑えることはできますが、入院時の食費負担や差額ベッド代などは対象外です。

例えば入院日数13日の場合、自己負担額は男性で約28.4万円、女性で約26.2万円になるといわれます。入院日数によってはもっと高額になります。

(出典:【入院・手術等】<入院・手術にかかる費用>厚生労働省「令和2年社会医療診療行為別統計」「平成29年(2017)患者調査の概況」<差額ベッド代>1日当たりの差額ベッド代6,527円×退院患者の在院日数で計算(差額ベッド代:厚生労働省「中央社会保険医療協議会総会(第488回)資料 主な選定療養に係る報告状況」)<食事代(標準負担額)>1日当たりの食事代1,380円(一般所得者/一般病床等の場合)×退院患者の在院日数で計算(食事代(標準負担額):2022年度の公的医療保険制度に基づいて計算)【通院等】日本生命調べ 2018年度「インターネットアンケート」の調査結果から計算)

一方、病気やケガに比べて、死亡の発生頻度は少ないといえます。40歳の男性の死者数は、1,000人当たり0.92人、40歳の女性の場合は1,000人当たり0.58人となっています(厚生労働省「令和2年簡易生命表」)。

とはいえ、自分自身に万が一のことがあった場合、残される家族の生活に対して不安を持つかどうかを尋ねた調査では、「不安感あり」とした人が67.6%となっています((公財)生命保険文化センター令和元年度「生活保障に関する調査」)。

万が一、事故や病気などで従業員が死亡した場合、残された家族には国の年金制度から遺族年金が支給されます。

加入している年金種別や家族構成、職業などによって支給額は異なりますが、例えば、平均年収500万円の会社員の夫が死亡した場合、子どもが1人いる家庭の遺族年金の支給額は、年額151万9,855円(月額12万6,655円)と試算されています((公財)生命保険文化センター「遺族年金の受給と年金額のめやす」 年金額は2021年度価格) 。

一家の大黒柱を失った場合、以前の生活費を賄うことは難しいかもしれません。

従業員自身が貯蓄するなど、十分な備えをしている場合は安心ですが、そうでない場合もあります。子ども の進学を控えていたりすると、 負担は更に大きくなるでしょう。

従業員にもしものことが起きた際、国の社会保障制度ではカバーしきれない負担が発生します。それを企業の福利厚生制度で支えることにより、従業員の安心感や勤労意欲は高まります。

2 企業が準備できる福利厚生制度および保険の活用について

従業員を取り巻くさまざまなリスクをカバーするために企業が準備できる福利厚生制度としては、従業員が入院した場合や手術を受けた場合に見舞金を支給する「見舞金制度」、従業員が死亡した際に遺族に弔慰金を支給する「弔慰金制度」などがあります。いずれも従業員の不安に応える制度として、従業員が安心して働く環境を整備することができます。

また、こうした制度を設けるにあたって、保険を活用することができます。保険を活用することで、災害等で多額に支払いが発生した場合でも費用の平準化を図ることができます。

では、保険にはどのような保障があるのか見ていきましょう。

1)従業員が入院・手術をした場合の備え(見舞金制度の充実)

・医療保険(団体型)

企業が契約者となって契約する医療保険で、被保険者となった従業員などが病気やケガで所定の入院をした場合には入院給付金、所定の手術等を受けた場合に手術給付金が支払われます。

入院の諸費用を補てんする入院療養給付金等が支払われるものもあります。

一般的に保険料がお手頃であることが多く、従業員は在職中の保険料を抑えることができます。

2)従業員が亡くなった場合の備え(弔慰金制度の充実)

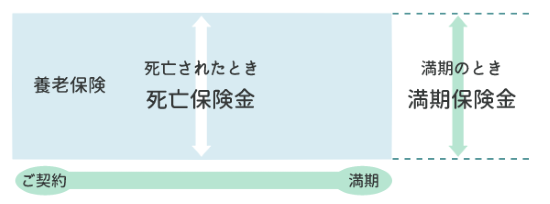

・養老保険(事業保険扱)

一定期間、死亡のリスクに備えながら資産形成ができる保険です。従業員に万が一のことがあれば弔慰金や死亡退職金、何事もなければ生存退職金の財源として利用できます。

一定期間、死亡に備えながら資産形成ができる商品です。

<商品イメージ>

保険期間は一定で、その間に死亡したときには死亡保険金、満期時に生存していたときには満期保険金が受取れます。死亡保険金は満期保険金と同額を受取れるので、遺族にまとまった金額を支払うことができます。

・総合福祉団体定期保険

一定期間、死亡のリスクに備えることができる保険です。ただし、資産形成の機能はない点が前述の養老保険とは異なります。また、団体保険としての割引が適用されるため、その分、企業が支払う保険料を抑えることができる保険です。

加入対象者は、企業の福利厚生規程(死亡退職金規程など)に基づく、弔慰金や死亡退職金などの支給対象者(従業員)です。加入に際しては、対象の従業員一人ひとりの同意が必要ですが、原則として医師による診査がなく、契約者および被保険者による告知扱いとなります。そのため、手続きに手間が掛かりません。

3)従業員が長い間働けなくなった場合は…?

病気やケガによる入院が長期化したり、重い後遺症が残ったりして、従業員が長い間働けなくなるケースもあります。その際、収入の減少分をカバーする休業補償制度の財源として、所得の「一定額」または「一定率」を補償する団体長期障害所得補償保険(GLTD)を活用することができます。

GLTDについては、次のコンテンツで詳しく解説しています。ぜひご覧ください。

従業員の長期休業に備え準備すべきこと4)その他、保険を活用した福利厚生制度の充実について

この他に、一部の保険では、次のような特約を付帯し、保障の充実を図ることができるものもあります(全ての商品に付帯できるわけではありません)。

- 従業員の死亡等により発生する企業の経済的損失を補償する特約

- 従業員の不慮の事故を原因とする障がい状態や入院の保障をする特約

また、従業員やその家族を対象とした、さまざまな付帯サービスなどもあります。

- メンタルヘルス関連のサポート:メンタルヘルス相談やカウンセリングなど

- 健康・介護関連のサポート:健康・介護相談、医療機関・介護施設案内など

従業員を取り巻くリスクはさまざまであり、また保険商品の種類も豊富です。企業に適した保険は、企業規模や業種、従業員の年齢構成などによって異なります。大切なのは、「経営者が従業員のどのようなリスクをカバーしてあげたいのか?」ということです。

例えば、若手が多く、従業員があまり保険に加入していないようであれば医療保険(団体型)に入るのがよいかもしれません。あるいは、GLTDによって従業員が独自に入っている保険ではカバーできていない範囲を埋めるという考え方もあります。

従業員が安心できる、かつ自社にとってできるだけ負担が大きくない方法を検討するためにも、どのような保険が自社に合うのか、保険会社などに確認してみるとよいでしょう。

以上

(執筆 日本情報マート)

(監修 社会保険労務士 志賀碧)

2022年1月

日本生命保険相互会社 法人営業企画部 法人営業開発室

当資料は一般的な概要を説明しているものであり、詳しいご検討にあたっては、各保険会社の「商品パンフレット」「契約概要」「注意喚起情報」「ご契約のしおり―定款・約款」等を必ずご確認ください。

日本2021般―279(2022.3.18)