経営者にとって、万が一の事故に対する準備は重要なテーマです。特に、自社が他人の生命・身体・財物に関わる事故を起こした場合、高額な損害賠償を求められるリスクがあります。

例えば、過去には、菓子に異味・異臭がするとして消費者からクレームが殺到し、原材料メーカーが、菓子メーカーから約2億7800万円の損害賠償を求められた事例もあります。

このような事例は、リスクマネジメントを徹底していれば滅多にないことかもしれませんが、リスクをゼロにすることはできません。何の備えもなく高額の損害賠償を請求されたら、経営が一気に傾くことになりかねません。そこで、検討したいのが法人向けの「賠償責任保険」です。

法人向けの賠償責任保険とは、「企業が事業活動を遂行する際に負うさまざまな賠償責任のリスクを補償する保険」で、損害賠償金に加えて、訴訟費用、被害者の治療費、ブランドイメージの回復のために支出した費用などを補償するものです。

企業を取り巻く賠償リスクは、業種や環境によってさまざまです。まずは、どのような賠償リスクが補償の対象になるのかを整理し、その上で、自社に最適な賠償責任保険の選び方を紹介します。

1 補償の対象となる賠償リスクにはどんなものがある?

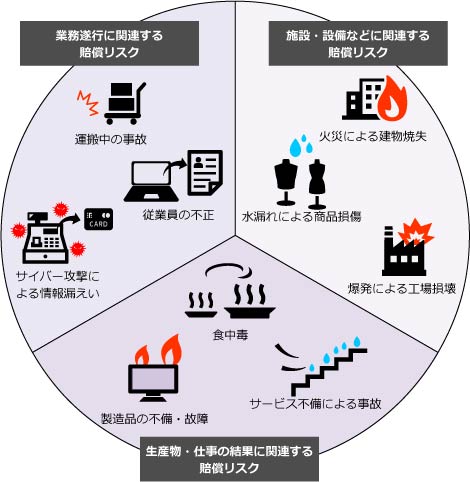

企業の賠償リスクは、主に3つの発生要因に分けて整理することができます。

- 業務遂行に関連する賠償リスク

- 施設・設備などに関連する賠償リスク

- 生産物・仕事の結果に関連する賠償リスク

それぞれのリスクについて、具体的に見ていきましょう。

1)業務遂行に関連する賠償責任のリスク

業務中の事故などによって誰かにケガをさせてしまったり、業務に起因して従業員がケガや病気になってしまったりする場合です。例えば、次のようなケースです。

「自転車で出前中に通行人にぶつかってケガをさせてしまった」

「クライアントへの納品中、誤って台車を他人にぶつけてケガをさせてしまった」

「解体作業中の従業員が誤って転落し、大ケガをして後遺障害を負ってしまった」

このような場合、被害者の治療費などの賠償責任を負わなければならないかもしれません。

また、ITの利活用が急速に進んでいる現在、うっかりミスやサイバー攻撃などによって情報の漏えいや不正アクセス、データの改ざんなどが発生する場合もあります。例えば、次のようなケースです。

「メールの宛先を誤り、取引先企業とやりとりしていた情報が他社に流出してしまった」

「自社から送信したメールが原因で、取引先企業のシステムをマルウェアに感染させてしまった」

「POSレジシステムへの不正アクセスにより、お客様のクレジットカード情報が漏えいしてしまった」

このような場合、被害者への損害賠償の他、原因や被害範囲の調査費用、弁護士などへの相談費用、謝罪広告費用などが必要になるかもしれません。

近年は、標的型攻撃による機密情報の窃取、ビジネスメール詐欺による金銭被害、ランサムウェアによる金銭被害など、サイバー攻撃の手口が複雑化・巧妙化しており、企業規模を問わず被害に遭うリスクが高まっています。

2)施設・設備などに関連する賠償責任のリスク

自社のオフィスや工場、生産設備などに起因する事故が発生した場合です。例えば、次のようなケースが考えられます。

「店舗の床が濡れていたため、お客さまが滑って転び、ケガをした」

「漏水が原因で階下の他店舗の設備や商品を水浸しにしてしまった」

「窓の閉め忘れにより吹き込んだ大量の雨水が階下に漏れ、他店舗の什器を損壊してしまった」

このような場合、建物や設備を修復する費用や仮店舗などの賃借費用、営業再開時にかかる広告費用などが必要になります。

3)生産物・仕事の結果に関連する賠償責任のリスク

自社の製品・サービスなどに起因する事故が発生した場合です。例えば、次のようなケースです。

「納品した機械に欠陥があり、取引先がその機械を使って加工した製品が損傷してしまった」

「販売していた飲食物が原因でお客様が食中毒になってしまった」

「階段のワックスがけ終了後、拭き残しが原因で通行人がケガをしてしまった」

このような場合、被害者に対する損害賠償が求められます。

また、企業の海外進出や取引のグローバル化により、海外の取引先や顧客からも賠償責任を問われる恐れもあります。例えば、次のようなケースです。

「輸出した自社製機器を使った取引先の従業員が機器でケガをしてしまった」

「輸出した食品を食べた海外の消費者が食中毒になってしまった」

「国内に納めた製品を貿易会社が輸出。海外でその製品を使ったお客様がケガをしてしまった」

海外で訴訟を起こされた場合、現地の法制度などを踏まえた専門的な対応が必要になります。

自社の業種や環境に照らしてみて、想定される賠償リスクを洗い出したら、次に、「最適」な賠償責任保険を選ぶ必要があります。

2 最適な賠償責任保険の選び方

1)必要な補償が含まれているか?

賠償責任保険には、火災、水災、水濡れ、労働争議、車両の衝突、盗難、機械的事故、突発的な事故など、1つの保険契約でさまざまな賠償リスクをカバーできる包括的な賠償責任保険もあれば、サイバーリスクなどの賠償責任を単体で補償する保険もあります。

また、包括的な賠償責任保険でも、ベーシックな補償内容の他に、より補償範囲が広いプラン、特定のリスクに備えるために追加可能なオプション(特約)など、事業内容などに応じてプランやオプションを選択できるものもあります。

自社に合ったプランを選ぶためには、まずは自社を取り巻く環境を整理するとともに、起こり得るリスクを洗い出し、どのリスクを補償する賠償責任保険にするのかを選ぶようにしましょう。

注意したいのは、同じような補償内容でも、保険商品によってカバーする範囲が異なる場合があることです。

例えば、サイバーリスクに関して、オプションとしての補償特約と、サイバーリスクに特化した賠償責任保険の2種類があり、後者のほうは、「自社以外が使用することを目的とした情報システムの所有や管理」もカバーしているとします。

この場合、ソフトウェアの開発・販売などを行っているIT事業者などは、サイバーリスクに特化した賠償責任保険に加入することで、「開発したソフトウェアに欠陥があり、業務を停止せざるを得なかったとして顧客企業より損害賠償請求された」といった損害賠償を補償することが可能になります。

自社の主力事業が変わったり、規模が大きくなったりした際、想定する賠償リスクの範囲が広がるといったこともあるでしょう。そうしたとき、補償のカバー範囲を広げるオプションや他の保険商品がないかどうかを確認することも重要です。

2)実際には自社に必要のない補償が含まれていないか?

例えば、工事を請け負うような業務はないのに、工事の遅延が原因で施主への遅延金支払いをカバーする補償内容は、当然不要といえます。

また、展示会場で出張販売するような業種・業態ではないのに、借用した展示会場に商品を運ぶ際に施設の壁を損傷してしまった賠償責任をカバーする補償内容も不要でしょう。

もし、包括的な保険では不要な補償内容が多く含まれるという場合、運送業や製造業、建設業といった特定業種で起こりがちなリスクをカバーする賠償責任保険を検討するのもよいでしょう。

例えば、「荷主から預かった設備機器を運搬中の事故によって損傷させてしまった」「搬入先でフォークリフトを借りて荷卸し中、搬入先の従業員が接触してケガを負わせてしまった」といった特定の賠償責任を補償するものがあります。

3)他の保険と補償内容が重複していないか?

賠償責任保険の他、複数の保険などに申し込んでいる場合、補償内容が重複しているかもしれません。

例えば、企業の敷地内で従業員がトラックを運転中、誤って来客者に接触してケガをさせてしまったとします。賠償責任保険の中には、こうした事故に伴う費用を補償するものがありますが、もしかしたら別途加入済みの法人向け自動車保険にも、対人の賠償を補償内容に含んでいるかもしれません。

複数の賠償責任保険を検討するなら、適用される補償内容をきちんと精査することが大切です。重複させる必要がなければどちらか一方の保険契約を見直すなどして、必要十分な賠償責任保険を選ぶようにしましょう。

4)環境の変化に応じて補償内容を見直しているか?

自社を取り巻く環境変化に応じてリスクも変わります。賠償責任保険に加入後、事業の拡大・撤退、新規市場への参入、消費者ニーズの変化など、さまざまな環境変化が想定されるので、こうした状況を加味した補償内容を検討することが大切です。

例えば、業務の効率化を推進するため、ITを積極的に活用し始めるケースは少なくありません。しかしこうした新しい取り組みは、データ漏えい、サイバー攻撃などの新たなリスクを伴うことになります。サイバーリスクに関する補償特約や、サイバーリスクに特化した賠償責任保険を検討するなど、新たなリスクをカバーする賠償責任保険に加入していなければ大きな損害を被りかねません。

また、新型コロナウイルス感染症の感染拡大といった、急な環境変化への対応も重要です。食品の製造・販売・提供に関わる業務において新型コロナウイルス感染症による損失も補償するといった商品改定が行われていることがあるため、保険会社や代理店に確認しましょう。

以上

(執筆 日本情報マート)

生21-8,法人開拓戦略室