1.序章

昨今、ESG(環境、社会、ガバナンス)や人権等に関連する「非財務情報」の提供の重要性が高まってきており、今後はこれらの情報が企業価値を大きく左右する形になってくることが想定されています。

従前の企業価値のかなりの部分が財務諸表の数値として現れている財務資本に基づいて説明されてきましたが、近年は人的資本、知的資本、自然資本といった非財務資本の重要性が強く意識されるようになり、これらに関連して、無形資産の位置付けが再認識され、非財務情報の開示の充実も求められるようになってきています。

2.非財務情報とは

「非財務情報」というのは、企業が株主等の投資家や債権者に対して開示する情報のうち、貸借対照表・損益計算書等の財務諸表で開示されてきた定量的な情報ではなく、定性的な情報を指しており、「記述情報」とも言われます。これらの情報については、法定開示書類である「有価証券報告書」とは別に、「統合報告書」や「CSR報告書」、更には「サステナビリティ報告書」等の名称の報告書で、幅広く開示されてきています。

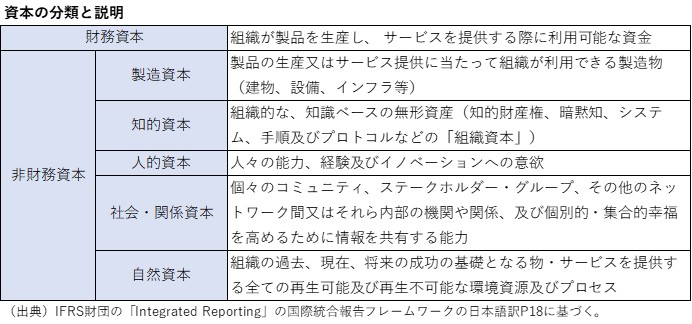

IFRS(国際財務報告基準)と呼ばれる国際的な会計基準および財務報告基準の策定を担っている民間の非営利組織として、IFRS財団があります。このIFRS財団の「Integrated Reporting」の国際統合報告フレームワークに基づくと、「統合報告書」の中では、組織概要と外部環境、ガバナンス、ビジネスモデル、リスクと機会、戦略と資源配分等の内容に対する企業の取組等が報告されることになります。ここで、企業が価値を創造する基礎となる資本については、表のように分類されており、概ねこのうちの財務資本以外の5つの非財務資本に関する情報が非財務情報ということになります。

3.非財務情報の開示の制度化を巡る動き

(1)非財務情報が注目されている背景

今、非財務情報が注目されている背景としては、サステナビリティ(持続可能性)問題への人々の関心の高まりから、「サステナビリティ経営の重要性とそれらに関する情報開示の充実」が求められてきていることが挙げられます。

国連による17の目標等で構成されるSDGs(持続可能な開発目標)が注目される中で、SDGsに掲げられている各種課題への対応の観点から、気候変動、環境、人権、社会、ガバナンスといったテーマが、世の中に幅広く共有される形になってきています。

(2)国際的な動き

IFRS財団は、サステナビリティ報告の重要性が高まってきたことから、サステナビリティ報告の整合性や比較可能性の改善を図るため、2021年11月に、サステナビリティ報告基準設定主体であるISSB(国際サステナビリティ基準審議会)を設置しています。

ISSBは、これまでサステナビリティ報告基準の設定を進めてきた関連団体の協力を得て、サステナビリティ開示基準の開発の検討を進めています。この中では、①ガバナンス、②戦略、③リスク管理、④指標と目標の4項目等*を踏まえて、気候変動に関するサステナビリティ報告基準を開発していくことが優先されてきました。

また、2023年6月26日には、一般目的の財務報告書の主な利用者が企業へのリソースの提供に関する意思決定を行う際に役立つように、IFRS S1「サステナビリティ関連財務情報の開示に関する一般要件」とIFRS S2「気候関連表示」が公表されています。IFRS S1は、持続可能性関連のリスクと機会に関する情報の開示に関する全体的な要件、IFRS S2は、気候関連のリスクと機会に関する情報を特定、測定、開示するための要件、を定めています。

なお、ISSBにおいては、生物多様性、人的資本、人権といったテーマについて検討していくことが想定されています。

(*注)FSB(金融安定理事会)によって設立されたTCFD(気候関連財務情報タスクフォース)のガイダンスにおいて開示推奨された4項目

(3)日本における動き

日本では、例えば、2021年6月に改訂されたコーポレートガバナンス・コードにおいて、上場企業に対して「人的資本や知的財産への投資等」についての情報の開示・提供を求めています。また、東京証券取引所のプライム市場上場企業に対して、2022年4月以降開催の株主総会終了後速やかに、コンプライ・オア・エクスプレイン(遵守または遵守しない理由の説明)の原則のもとで、「気候変動に係るリスクおよび収益機会が自社の事業活動や収益等に与える影響」の分析を行い、TCFD提言に準拠した情報開示を進めていくことを求めています。

更には、2023年3月期の有価証券報告書からは、「企業内容等の開示に関する内閣府令」で定められているように、①サステナビリティ全般に関しては、ガバナンスおよびリスク管理についての考え方や取組み、②人的資本・多様性に関しては、人材育成方針、社内環境整備方針、女性管理職比率、男性の育児休業取得率、男女間賃金格差等、についての開示が求められるようになっています。

なお、政府は2022年2月から、具体的な非財務情報の開示ルールの策定と企業や経営層に向けた開示の必要性と指針を示す目的で、内閣府に「非財務情報可視化研究会」を設置して、検討を進めてきました。金融庁は、金融審議会「ディスクロージャーワーキング・グループ」での検討を行ってきています。また、経済産業省は、2021年6月から「非財務情報の開示指針研究会」を開催してきています。

4.今後の企業に求められる対応

今後の企業は、投資家、取引先、顧客、地域社会等の幅広いステークホルダー(利害関係者)との共存関係を重視しつつ、中長期的な視点に基づいたサステナブルな経営を行っていくことがより一層求められてくることになります。

企業は、従前の財務数値にとどまらない非財務情報を含めた幅広い情報を、戦略的に開示していくことで、企業のビジョンやビジネスモデル、非財務資本を含む経営資源を如何に有効活用して企業価値を創造していくのかという経営戦略等について、わかりやすくストリー立てて説明していく必要があります。

こうした対応を通じて、企業の信頼性を高め、将来の事業発展に向けて、持続的な企業価値の向上につなげていくことが極めて重要になってきています。

以上

(執筆 ニッセイ基礎研究所 保険研究部 研究理事 中村 亮一)

生23-4127,法人開拓戦略室