1.SDGs関連債務のメリットと資金調達による情報伝達力

1 SDGs関連債務のメリット

グリーンボンドやソーシャルボンド、トランジションボンドなど種類・名称は様々だが、近年、SDGs達成に資する債券が数多く発行されている。また、グリーンローンやサステナビリティ・リンク・ローンなどSDGs達成に資する融資契約の締結も増えている(以下、債券と融資契約をまとめてSDGs関連債務と表記)。SDGs関連債務には、「ESG経営の高度化に伴い中長期的な企業価値向上につながる」、「SDGs推進に積極的な企業として社会的な支持を獲得できる」などのメリットがあると考えられている。

SDGs関連債務で資金を調達するためには、資金調達の使途の明確化、プロジェクトの評価や選定プロセスに関する債権者への事前説明、適切な資金管理、定期的なレポーティングといった一連の工程、もしくは持続可能な経営計画の策定、経営計画の中核をなす重要業績目標の達成度合いを示す指標(KPI: Key Performance Indicator)の特定と定量化、サステナビリティ達成に向けた具体的な目標(SPTs: Sustainability Performance Targets)の設定といった一連の工程が不可欠である。いずれの工程も真剣にESG経営に取り組む必要があるだけでなく、債権者との対話・合意や承認が不可欠なのでESG経営の高度化と中長期的な企業価値の向上が期待できる。

しかし、ESG経営の高度化と中長期的な企業価値の向上を促進するのは、SDGs関連債務だけではない。適切な情報開示を基盤とした株主との建設的な対話も、ESG経営の高度化と中長期的な企業価値に資すると考えられている。多くの上場企業はサステナビリティレポートや統合報告書などを通じて、ESG経営に関する幅広い情報を開示し、これら開示が株主をはじめとする様々なステークホルダーとの建設的な対話のツールとして機能する。実際、SDGs関連債務を発行(締結)していない企業の中にも、積極的かつ効果的な情報開示によってSDGs推進に積極的な企業としての認知度と社会的支持を獲得している企業は少なくない。

2 資金調達による情報伝達力

企業の資金調達には、投資家や有価証券市場に対して情報伝達力があることが知られている。公募増資の公表後に株価が大きく下落する傾向があることは有名である。増資により発行済み株式数が増えることで、一株当たりの企業価値や利益、議決権割合などが低下するため、公表後に株価が下落するといった解釈もあるが、コーポレートファイナンスにおいては、 [Myers,S.,Majluf,N.,1984]による情報の非対称性を用いた説明が有名である。

情報の非対称性を用いて公募増資公表後の株価下落を説明するためは、以下に記す二つの現実的な仮定が不可欠である。一つ目の仮定は、投資家は経営陣と比べると、企業の将来の利益に対する見通しをあまり知らない(情報の非対称性がある)ので、より有益な情報を持っていると考えられる経営陣の意思決定から、情報を読み取ろうとするというものだ。二つ目の仮定は、経営陣は外部からの資金調達よりも内部資金の利用を好み、かつ外部からの資金調達が必要な場合にはよりリスクが低いもしくはコストが安い方法での資金調達を好むというものであり、ペッキング・オーダー理論として知られている。ペッキング・オーダー理論に基づけば、株式よりも社債や融資によって資金を調達するはずなのに、公募増資によって資金を調達するからにはそれなりの理由があり、「経営陣が自社の株式が市場で過大に評価されていることを知っているに違いない」と投資家が推測し、株価が下落するといった論理である。

新規事業に関する情報であっても、投資家と経営陣の間には情報量に差があるので、情報量の少ない投資家は事業のリスクを過大に評価し、結果として事業価値を過小に評価すると考えられる。事業価値が過小評価されると調達コストが高くなり、その分だけ新規事業によって生み出される価値が外部の資金提供者に移る(経営陣にとってはデメリット)ので、情報の非対称性が存在する外部からの資金調達より内部資金の利用を好む。また、社債や融資のように、万が一の場合の返済順位が高い資金調達は、投資家が負うリスクが相対的に低いので過小評価の程度も低くなる。経営陣にとってのデメリットが小さいので、外部からの資金調達が必要な場合にはよりリスクの低い方法での資金調達を好むのである。

3 本稿の目的

[Myers,S.,Majluf,N.,1984]による情報の非対称性を用いた説明に準拠すると、一株当たりの企業価値や利益、議決権割合などが変化しない債務による資金調達であっても公表後に株価は反応するし、反応の仕方は資金の調達方法によって異なる。また、経営陣の意思決定から投資家が何を読み取るかによって株価の反応が異なってくるのであって、「経営陣が自社の株式が市場で過大に評価されていることを知っている」といった投資家側の推測の真偽とは無関係である。残念ながら、経営陣が望む情報の伝達を意図したとしても、意図した通りに投資家が推測するとは限らない。

冒頭で説明したように、SDGs関連債務による資金調達の決定と公表に関して、経営陣はSDGs推進に積極的な企業であるといった情報発信を意図している可能性が高い。そこで、本稿では、SDGs関連債務による資金調達の公表後の株価の反応を確認してみたいと思う。経営陣の思惑通り、通常の債務による資金調達とは異なる反応を示す可能性がある一方、SDGs関連債務による資金調達の公表前において既にSDGs推進に積極的な企業であるといった情報が周知されているならば、通常の債務による資金調達と同様の反応を示すかもしれない。また、通常の債務による資金調達とは異なる反応を示したとしても、ポジティブに反応するとは限らない。SDGs関連債務には冒頭のようなメリットがあると考えられていても、必ずしも投資家がポジティブに考えるとは限らないからだ。

最初に結論だが、分析の結果、通常の債務による資金調達とは異なり、微々たるものではあるがポジティブに反応すること、また、SDGs関連債務による資金調達実績の有無や、SDGs関連債務の種類によって反応が異なることを確認したので順を追って紹介したい。まず、次の2章では、資金調達公表後の株価反応に関する先行研究を紹介する。その上で3章では本稿における分析方法や分析対象データの特徴を説明し、最後に4章で分析結果を提示する。

2.資金調達公表後の株価の反応に関する先行研究

1 普通社債の発行に対する市場の反応

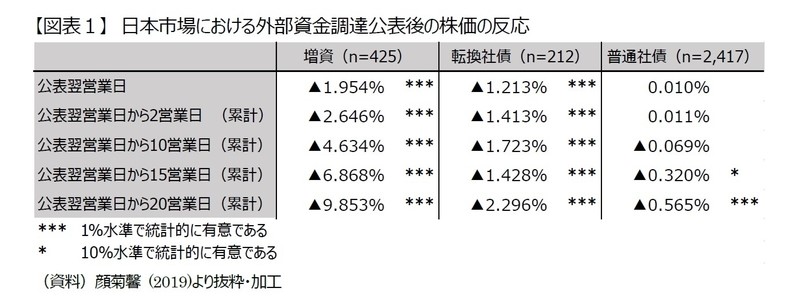

公募増資以外の外部からの資金調達公表後の株価の反応に関する実証分析も数多くなされている。 [Dann,L.,Mikkelson,W.,1984]は、転換社債の発行公表後に株価が下落する傾向を示すとともに、普通社債の発行においても、市場がネガティブに反応するが微々たるものであることを示した。 近年の日本市場を対象に [顔菊馨,2019]が行った分析でも、同様の結果が示されている(図表1)。増資や転換社債の発行は公表後、直ちに統計的に有意な株価下落が確認できるのに対し、普通社債の発行の場合は、統計的に有意な株価下落が確認できるのは公表後15営業日経過後で、かつ株価への影響は1%未満と軽微である。いずれも、 [Myers,S.,Majluf,N.,1984]による情報の非対称性を用いた説明と整合的な結果と言える。

負債政策に関する伝統的なトレードオフ理論に精通している人にとっては、普通社債の発行に対して市場がネガティブに反応することに違和感を覚えるかもしれない。負債政策に関する伝統的なトレードオフ理論とは、 [Modigliani,F. and M. H. Miller,1958]が提唱した「企業価値は企業の資本構成とは無関係である」という命題をベースに負債に伴う支払利子の節税効果と財務上の困難や倒産のコストを盛り込んだ理論である。負債の割合が増えるほど支払利子の節税効果の分だけ企業価値は上昇するが、負債の割合が過度になると財務上の困難や倒産コストの発生が現実味を増すので、負債の割合が企業固有の一定水準を超えると企業価値は低下に転じるという考え方である。伝統的なトレードオフ理論に準拠すれば、紹介した二つの先行研究が示した市場の反応(普通社債の発行公表後に、微々たるものだが市場がネガティブに反応)は、元々負債の割合が高い企業が普通社債を発行した結果とも考えられる。 [顔菊馨,2019]が行った分析対象企業の特徴を確認すると、普通社債を発行した企業群の平均レバレッジ(総資産÷自己資本で、負債の割合が高いほど大きい)は、増資や転換社債を選択した企業群の平均レバレッジよりも大きいことがわかる。また、普通社債を発行した企業群は、総資産も増資や転換社債を選択した企業群より大きい。

2 融資契約の締結に対する市場の反応

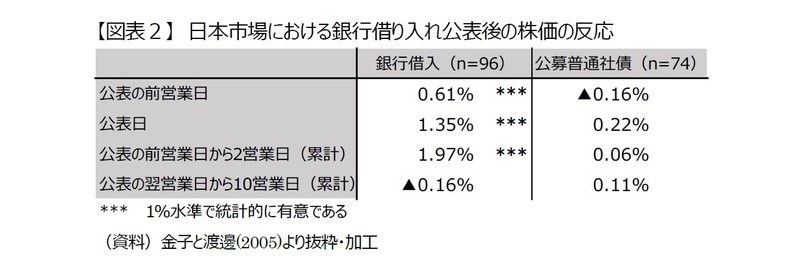

このように外部からの資金調達公表後、株価がネガティブに反応する傾向があることを確認したが、実は銀行借入の契約締結の場合は、ポジティブに反応するという研究もある。 [James,1987 ]は、新規の銀行との融資契約締結公表後、株価がポジティブに反応することを示した。 [Slovin,M. B.,S. A. Johnson,and J. L. Glascock,1992]は、企業の規模に着目した分析を行い、規模の小さい企業の場合においては、融資契約締結公表後に株価がかなりポジティブに反応することを示した。比較的近年の日本市場を対象に [金子隆・渡邊智彦,2005]が行った分析でも、銀行借入の契約締結による株価のポジティブな反応が示されている(図表2)。

3.分析方法と分析対象データの特徴

1 分析方法

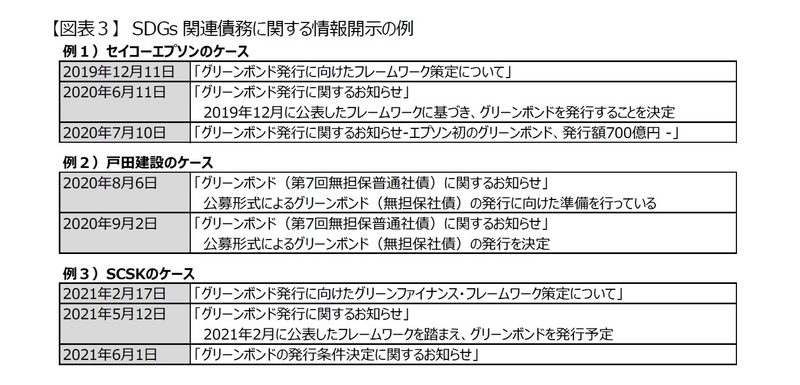

本章では、先行研究に倣ってイベント・スタディの手法を用いてSDGs関連債務公表後の市場の反応を確認する。一般的には資金調達に関する取締役会議日を公表日とするが、SDGs関連債務については、準備段階から情報が開示されているケースが多い(図表3)。そこで、同一のSDGs関連債務に関する情報開示が複数ある場合は最初の情報開示日を公表日とする。

また、一般的に、株式市場の取引終了後に情報開示が行われることが多いので、公表日の翌営業日から30営業日までの期間を評価期間とする。評価期間が30日間と長く設定した理由は二つあり、一つ目は [顔菊馨,2019]の分析結果によると15~20営業日経過して統計的有意な反応が確認されること、二つ目は前述の通り公表日が曖昧だからである。

市場の反応は、評価期間の超過収益率及び累積超過収益率の平均を用いて把握する。超過収益率とは日々の実際の株価収益率から対象となる個別企業の理論的な株価収益率を差し引いたもので、連続する複数の営業日の超過収益率を合算したものが累積超過収益率である。

超過収益率 = 実際の株価収益率 - 理論的な株価収益率

累積超過収益率 = ∑超過収益率

超過収益率の算出に必要な理論的な株価収益率は、以下のようなマーケット・モデルを用いて算出する。マーケット・モデルは公表日の140営業日前から21営業日前までの120日間の各企業の株価収益率及びTOPIX収益率を用いて推定(αとβを決定)する。

理論的な株価収益率 = α + β × TOPIX収益率

2 分析対象データ(抽出方法)

SDGs関連債務による資金調達に関する情報は、(1)日本証券業協会が公開する日本国内で公募されたSDGs債の発行リスト、(2)環境省が運営するグリーンファイナンスポータルサイト、および(3)SDGs関連債務のフレームワークの評価を担うR&I及びJCRのホームページを参考に収集した。

収集した情報のうち当該企業の発行する株式がTOPIXに採用されていない企業及び金融業を営む企業によるSDGs関連債務は分析対象外とした。また、転換社債や劣後特約付き社債といった、通常債務とは株価の反応が大きく異なると考えられるSDGs関連債務も分析対象外とした。その上で、SDGs関連債務毎に当該企業のホームページを参考に公表日の特定を行い、公表日が2022年7月1日以降のSDGs関連債務も分析対象外とした。

更に、公表日の翌営業日から30営業日までの評価期間の中に、超過収益率が±5%を超える日がある銘柄を抽出し超過収益率が±5%を超えた原因を調査した。調査の結果、その原因が、増資や自社株買い、業績見通しの大幅な修正など、SDGs関連債務以外のイベントにあると考えられるものも、分析対象から外した。その結果、194のサンプルが残った。

3 分析対象データ(特徴)

はじめに、194のサンプルの内訳を確認する。債券と融資の別では、債券が123、融資が71で債券の方がやや多い。初期のSDGs関連債務による資金調達が債券であったこと(後述)が主な理由と考えられるが、債券に比べて、融資の情報収集は難しく、網羅しきれていないことによる影響も考えられる。

また、SDGs関連債務による資金調達を複数回行う企業も多い。全サンプルの内116は当該企業において最初のSDGs関連債務による資金調達であるのに対し、残りの78が2回目以降のSDGs関連債務による資金調達である。

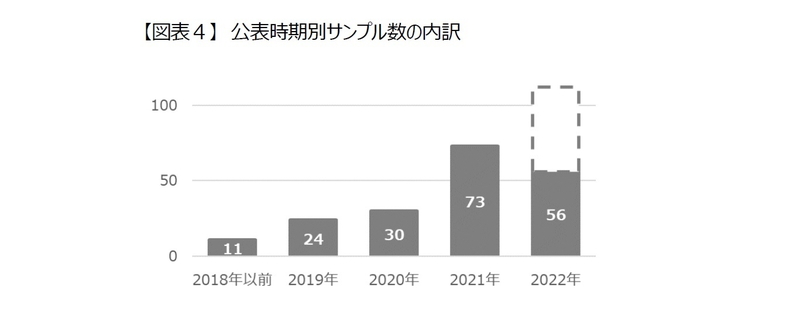

公表時期別にみた結果は、図表4の通りで、年々SDGs関連債務による資金調達が増えていること、特に近年、増加スピードが加速していることがわかる。

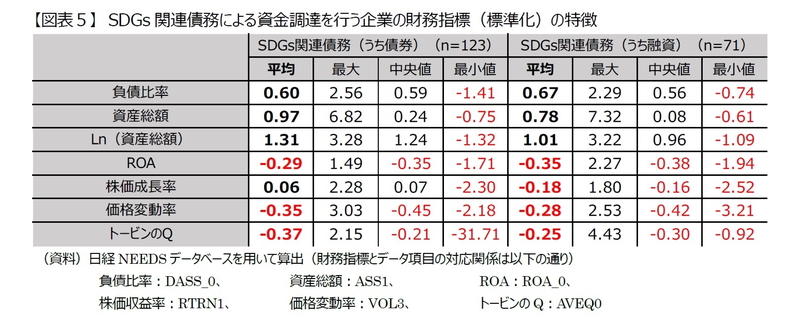

次に、SDGs関連債務による資金調達を行う企業の財務指標の特徴を確認する。債務による資金調達の影響を評価する場合、伝統的なトレードオフ理論の影響も考慮した方がよい。伝統的なトレードオフ理論を考慮するには、公表前の負債の割合が企業固有の水準を超えているか否かが要であるが、企業固有の水準を把握することは困難である。企業固有の水準は事業リスクと密接に関係すると考えられる為、同業種平均に比べることで企業の財務指標の特徴を確認する。具体的にはTOPIX採用全銘柄を対象に、年度別、東証33業種別に求めた財務指標の平均値及び標準偏差を用いて、各企業の財務指標を標準化した値を確認する(図表5)。

標準化した値 = ( 各企業の財務指標 - 平均値 ) ÷ 標準偏差

各財務指標は標準化しているので、0が基準(同年度、同業種の平均値)である。負債比率は0.60と0.67で明らかに平均より高く、債券と融資との比較では融資の方がわずかに高い。資産総額は0.97と0.78、極端に規模の大きい企業の影響を緩和するために対数変換した資産総額に至っては1.31と1.01で明らかに平均より大きく、債券と融資との比較では債券の方が大きい。これに対し、ROA、価格変動率、トービンのQは▲0.3程度で、平均より低いことがわかる。債券と融資との比較では、ROAは債券の方が高く、価格変動率とトービンのQは融資の方が高いが、いずれも差は微々たるものである。株価収益率は0.06と僅かに平均を上回るが、統計的に有意な結果ではないのに対し、融資の株価収益率は▲0.18で、平均より低いことがわかる。なお、負債比率が相対的に高く、資産総額が相対的に大きい点、そしてROAとトービンのQが相対的に低い点は [顔菊馨,2019]が分析に用いたサンプルの特徴と一致する1。

1 [顔菊馨,2019]は、増資や転換社債を選択した企業群との比較で財務指標の特徴を評価しているのに対して、本稿では、TOPIXに採用されている同業種平均との比較である点に注意が必要である。

4.分析とその結果

本稿の目的は、SDGs関連債務による資金調達の公表後の株価の反応が、通常の債務による資金調達の公表後とは異なるか否かを確認することである。しかし、2章で示した通り、債務であっても債券か融資かで異なる結果を示しうるだけでなく、時期によって投資家の考え方すら変わりうる。一方、分析サンプルが194と限られるので、詳細に分類することも困難である。このため、初めにSDGs関連債務の細部の相違は無視した俯瞰的分析を行う。その後、可能な範囲で分類別の分析を行い、SDGs関連債務による資金調達の公表後の株価の反応に対する理解を深める。

1 俯瞰的分析

はじめに、SDGs関連債務の細部の相違は無視した俯瞰的な分析に基づく結果を用いて、以下二つの仮説を確認する。

<仮説1-1>

SDGs関連債務による資金調達の公表後の株価の反応は、通常の債務による資金調達の公表後とは異なる。

<仮説1-2>

SDGs関連債務による資金調達には、「ESG経営の高度化に伴い中長期的な企業価値向上につながる」、「SDGs推進に積極的な企業として社会的な支持を獲得できる」などのメリットがあるので、通常の債務による資金調達よりもポジティブな反応を示す。

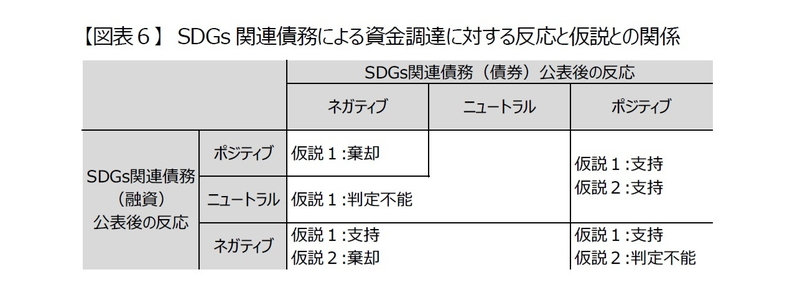

先行研究によると、通常の債券の場合はネガティブに反応する一方、融資の場合はポジティブに反応すると考えられる。このため、債券のSDGs関連債務に対する反応がネガティブでかつ融資のSDGs関連債務に対する反応がポジティブの場合、仮説1-1は棄却され、仮説1-2を検討する必要はない。

次に、債券のSDGs関連債務に対する反応がネガティブ、かつ融資のSDGs関連債務に対する反応がニュートラルの場合、債券のSDGs関連債務に対する反応がニュートラル、かつ融資のSDGs関連債務に対する反応がポジティブの場合、もしくは債券のSDGs関連債務に対する反応と融資のSDGs関連債務に対する反応が共にニュートラルの場合、仮説1-1の判定は不能とする。本当は仮説1-1を棄却すべきなのに、サンプルが少ないので統計的有意な結果が出ていないだけの可能性があるからである。

それ以外の場合、債券か融資のいずれか一方もしくは、両方が通常とは異なる反応を示しているため仮説1を支持する。仮説1-1を支持する結果のうち、債券のSDGs関連債務に対する反応がポジティブ、かつ融資のSDGs関連債務に対する反応がネガティブでない場合、仮説1-2も支持する。逆に、債券のSDGs関連債務に対する反応がポジティブではなく、かつ融資のSDGs関連債務に対する反応がネガティブな場合、仮説1-2は棄却する。最後に、債券のSDGs関連債務に対する反応がポジティブ、かつ融資のSDGs関連債務に対する反応がネガティブな場合、債券と融資で反応が異なるので仮説1-2は判定不能とする。

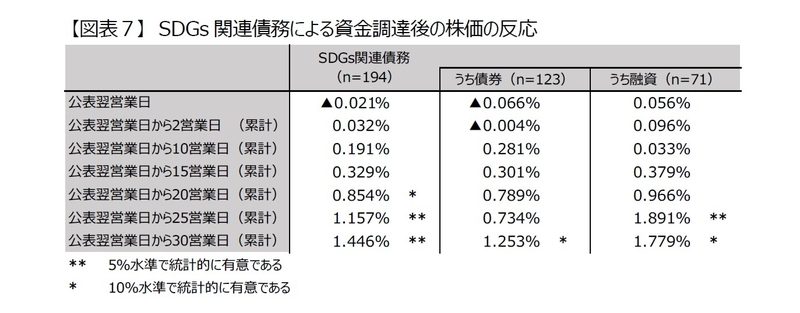

結果は図表7の通りである。サンプル数が少ないこともあり、 [顔菊馨,2019]の結果より統計的に有意な傾向が確認されるまでに時間を要するが、債券も融資のいずれもSDGs関連債務による資金調達後に株価はポジティブに反応する傾向がある。この結果は、仮説1と仮説2を共に支持する。なお、伝統的なトレードオフ理論に基づいて考えると、債券もポジティブな反応が確認された理由は、投資家がSDGs推進に積極的な企業をポジティブに評価したからではなく、単に支払利子の節税効果の可能性も考えられるが、図表5の通り、サンプルは負債比率が業種平均より高い企業が多いのでその可能性は低い。

2 SDGs関連債務による資金調達実績の有無と株価の反応

前節でSDGs関連債務による資金調達は、通常の債務による資金調達と比べてポジティブに反応することを確認した。当節ではSDGs関連債務による資金調達が通常の債務による資金調達とは異なる反応を示した点に焦点を当て、その原因を考察する。

通常の債務による資金調達とは異なる反応を示すためには少なくとも二つの条件を満たす必要がある。一つ目の条件は、SDGs関連債務による資金調達には通常の債務とは異なる情報が含まれていること、二つ目の条件が、異なる情報が新しい情報で、まだ株価に織り込まれていないことである。普通に考えると、通常の債務とは異なる情報は経営陣の思惑、つまりSDGs推進に積極的であるという情報である。しかし、多くの上場企業はサステナビリティレポートや統合報告書などを通じて、ESG経営に関する幅広い情報を既に開示しているので、SDGs推進に積極的であるという情報が新しい情報であるという二つ目の条件を満たしていることはまずないであろう。

但し、前述の通りSDGs関連債務による資金調達が通常の債務による資金調達とは異なる反応を示しているので、図表7の結果を説明する二つの可能性(仮説)を検討する。

<仮説2-1>

通常の債務とは異なる情報はSDGs推進に積極的であるか否かといった単純な情報ではない。

<仮説2-2>

SDGs推進に積極的な企業はサステナビリティレポートや統合報告書などを通じて、ESG経営に関する幅広い情報の開示に努めているが、十分に周知されていない。

通常の債務とは異なる情報がSDGs推進に積極的であるか否かといった単純な情報でないならば、具体的な使途やプロジェクト、もしくはKPIとSPTsの水準など(以下、具体的取組)が考えられる。具体的取組は個々のSDGs関連債務によって異なりうるので、投資家の評価も異なるだろうが、具体的取組の良し悪しが、企業にとって最初のSDGs関連債務であるか否かによって株価の反応が異なるとは考えにくい。つまり、SDGs関連債務による資金調達実績の有無によらず株価は同じ反応(ポジティブな反応)を示すと考えられる。

一方、通常の債務とは異なる情報はSDGs推進に積極的であるか否かといった単純な情報であっても、サステナビリティレポートや統合報告書などによる情報開示だけではその単純な情報が十分に周知されていなければ、通常の債務による資金調達とは異なる反応を示すと考えられる。但し、SDGs関連債務による資金調達実績の有無によって株価の反応は異なり、初回のみポジティブな反応を示し、2回目以降は通常の債務による資金調達と同様に反応すると考えられる。SDGs関連債務による資金調達を行うたびに、周知が進む可能性はあるがそのインパクトは徐々に低減するはずだからである。

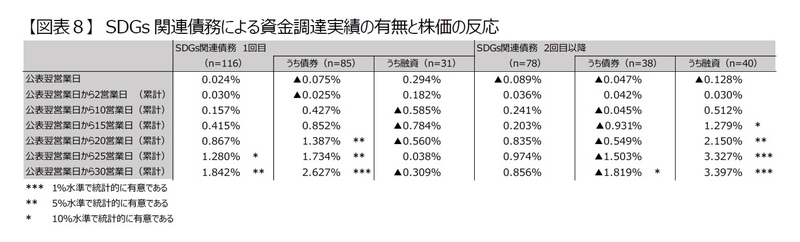

そこで、SDGs関連債務による資金調達実績の有無(企業にとって1回目か2回目以降か)別に株価の反応を確認した。結果は図表8の通りで、1回目と2回目以降では異なる反応を示すことがわかった。債券と融資を合わせた分析では、1回目はポジティブな反応が確認できたが、2回目以降は統計的に有意な反応は確認できなかった(ニュートラル)。債券に限った分析では、1回目はポジティブな反応が確認できたのに、2回目以降は微々たるものであるがネガティブな反応が確認できた。融資に限った分析では、1回目は統計的に有意な反応は確認できなかったが(ニュートラル)、2回目以降は微々たるものであるがポジティブな反応が確認できた。2回目以降の債券の微々たるものであるがネガティブな反応と融資のポジティブな反応は、それぞれ [顔菊馨,2019]と [金子隆・渡邊智彦,2005]の分析結果と整合的であり、通常の債務による資金調達公表後の反応と同じである。これより、仮説2-1は棄却し仮説2-2を支持する結果が得られた。

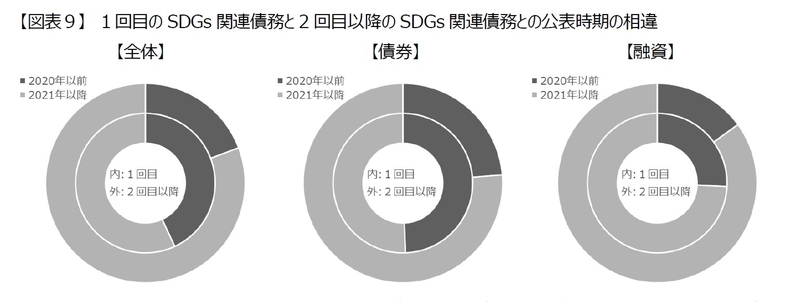

一方で、SDGs関連債務による資金調達実績の有無によって株価の反応が異なる原因が、実は公表時期による差にすぎない可能性も考えられる。当たり前だが、2回目以降が1回目に先行することはないので、1回目のサンプルと2回目以降のサンプルでは公表時期が相違するからである。1回目のサンプルと2回目以降のサンプル別の公表時期の差を確認すると、公表時期の差は債券では大きいのに、融資ではさほど大きくないことがわかる(図表9)。これは、融資は2021年以降公表が8割程度に及び、1回目に限定しても2020年以前公表は約25%にとどまるからである。そして、株価の反応は、経営陣の意思決定から投資家が何を読み取り、それをどのように評価するかに依存する。このため、時期によって株価の反応が異なる可能性はあり、特にSDGs関連債務のように歴史の浅い資金調達手法の場合、初期にだけ異なる反応を示す可能性は十分ある。

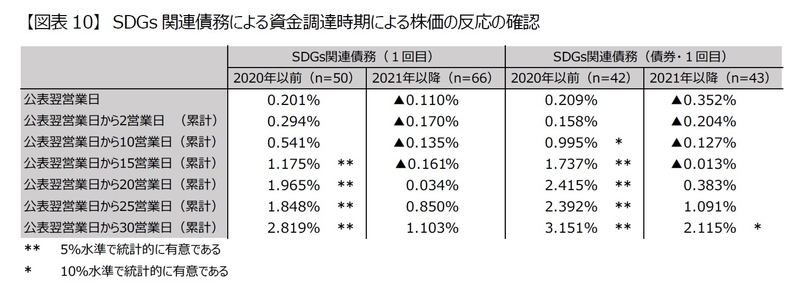

そこで、企業にとって最初のSDGs関連債務に限定して発行時期別に株価の反応を確認し、その結果を図表10に示す。債券と融資を合わせた分析では、2020年以前はポジティブな反応が確認できたが、2021年以降は統計的に有意な反応は確認できなかった(ニュートラル)。債券に限った分析では、いずれもポジティブな反応が確認できたが、2020年以前に比べると2021年以降の反応が弱いように見える。なお、企業にとって最初のSDGs関連債務が融資であるサンプルは31しかなく、更に時期で分割すると十分なサンプル数が確保できない為、融資に限った分析は実施していない。

図表10に示す結果から、公表時期による差はSDGs関連債務による資金調達実績の有無によって株価の反応が異なる要因の一つと考えられる。一方、債券に着目すると、2021年以降であっても1回目に限ればポジティブな反応が確認できるので、公表時期だけで2回目以降のネガティブな反応を説明することはできない。

以上より、仮説2-1を棄却し、通常の債務とは異なる情報はSDGs推進に積極的であるか否かといった単純な情報だけであると言い切ることは不適切だが、SDGs関連債務による資金調達を通じて、SDGsに積極的な企業であることに対する周知が進む効果も否定できない(仮説2-2も棄却すべきではない)。

3 使途限定型と目標設定型との比較

近年、SDGs関連債務の中でもサステナビリティ・リンク・ボンド(ローン)やトランジション・リンク・ボンド(ローン)に注目が集まっている。グリーンボンド(ローン)やソーシャルボンド(ローン)のように、「リンク」を含まないSDGs関連債務と「リンク」を含むSDGs関連債務には決定的な違いがある。「リンク」を含まないSDGs関連債務は必ず使途が限定されているが、「リンク」を含むSDGs関連債務は使途が限定されないケースが多い。使途を限定しなくても良いのは、発行企業が立てたSPTs達成に対するインセンティブを付与・強化する仕組みがあるからである。達成状況に応じて利率が変化するとか、目標未達の場合は寄付するといった仕組みが組み込まれている。このため以降、「リンク」を含むSDGs関連債務を目標設定型、「リンク」を含まないSDGs関連債務を使途限定型と表記する。

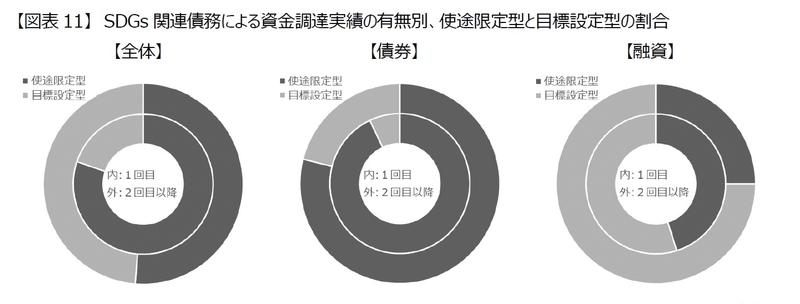

最初のSDGs関連債務による資金調達に限定すると、8割程度が使途限定型であるのに対し、2回目以降は使途限定型と目標設定型が拮抗する(図表11)。最初より2回目以降の方が目標設定型の割合が大きいという点では債券も融資も同じだが、債券と融資では構成割合が明らかに異なる。債券は2回目以降も8割程度が使途限定型であるのに対して、融資は1回目も過半数は目標設定型である。

これまで、SDGs関連債務による資金調達を通じて、SDGsに積極的な企業であることに対する周知が進み、それが株価に反映される可能性や、SDGs関連債務による資金調達を繰り返すと株価への影響が低減する可能性について確認してきた。2回目以降に目標設定型を選択する企業が多いのは、使途限定型と目標設定型では投資家に伝えたい情報が異なるからではないだろうか。そこで、以下の仮説を検証する。

<仮説3>

目標設定型には、SDGsに積極的な企業であるという情報だけでなく、目標達成に対する経営陣の自信や、背水の陣をしくほどの目標達成に対する思いの強さといった情報も含まれている。

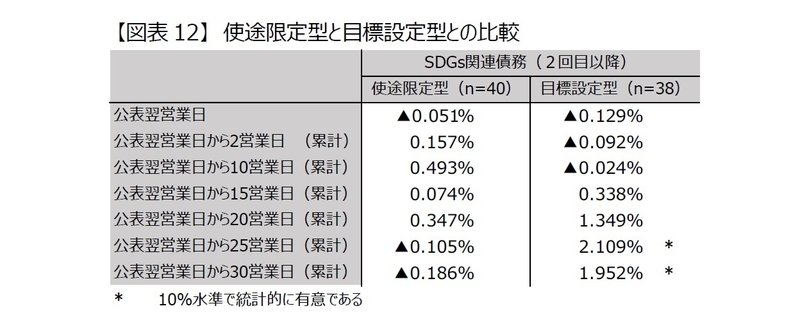

目標設定型には使途限定型にはない情報が含まれるならば、2回目以降の資金調達であっても、目標設定型ならば株価がポジティブに反応する可能性がある。そこで、2回目以降のSDGs関連債務による資金調達に限定し、使途限定型と目標設定型に分けて株価の反応を確認したい。但し、図表8の通り、2回目以降のサンプル数は債券で38、融資で40しかない。これを、更に使途限定型と目標設定型に分けると十分なサンプル数が確保できない為、債券と融資を合わせて分析した。

結果は図表12の通りで、2回目以降の使途限定型は統計的に有意な反応は確認できない(ニュートラル)が、目標設定型の場合ポジティブな反応が確認できた。仮説3を支持する結果ではあるが、2回目以降でも債券は使途限定型が多く、融資は目標設定型が多いので、使途限定型と目標設定型による相違ではなく、債券と融資の違いかもしれない点に注意が必要である。

4 企業の財務指標の特徴と株価の反応

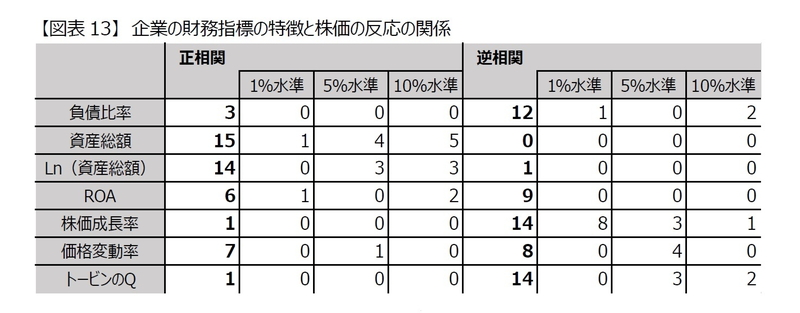

これまでは、サンプルの平均的な反応を確認してきたが、最後に企業の財務指標(標準化)の特徴と株価の反応との関係性を確認する。具体的には15個(図表7が3、図表8が6,図表10が4、図表12が2の計15個)のサンプル群毎に、公表翌営業日から30営業日の累積超過収益率と、年度別、東証33業種別に求めた財務指標の平均値及び標準偏差を用いて標準化した財務指標(3章3節参照)との相関係数を求めた。図表13は、正相関(相関係数が正)の数と逆相関(相関係数が負)の数に加え、そのうち統計的に信頼性の高い結果(1%水準が最も信頼性が高い)の数を示している。

負債比率は正相関の数が3個に対して逆相関の数が12個と高いので、負債比率の高い企業ほど累積超過収益率が小さくなる傾向があると言える。負債比率が業種平均より高い企業が多いので、SDGs関連債務による資金調達後に株価がポジティブに反応するといった全体的な傾向が負債の節税効果の影響とは考えにくいものの、個別の企業に着目すると伝統的なトレードオフ理論との整合性が確認できる。負債比率の低い企業が債務による資金調達を行うとほぼ節税効果(ポジティブ)しかないのに対して、負債比率が高い企業は財務上の困難や倒産コストの発生の現実味が増す効果が大きくなり、累積超過収益率も小さくなると考えられる。ただし、負債比率と累積超過収益率との逆相関関係のうち、統計的に信頼性の高い結果は決して多くない。

資産総額は正相関の数が15個(資産総額の対数値でも14個)で、資産総額が大きい企業ほど累積超過収益率が大きくなる傾向があると言える。また、統計的に信頼性の高い結果も多い。規模の大きい企業の方がニュースとして注目されやすいことが影響しているのかもしれない。なお、融資に限っても資産総額が大きい企業ほど累積超過収益率が大きくなる傾向がある。 [Slovin,M. B.,S. A. Johnson,and J. L. Glascock,1992]の規模の小さい企業の場合において、かなりポジティブに反応するという分析結果とは反するが、本稿のサンプルには [Slovin,M. B.,S. A. Johnson,and J. L. Glascock,1992]の分析において、かなりポジティブに反応するほど規模の小さい企業が含まれていないからと考えられる。

株価成長率は逆相関の数が14個で、統計的に信頼性の高い結果も多い。また、トービンのQも逆相関の数が14個で、統計的に信頼性の高い結果も少なくない。市場の評価(トービンのQ)が低く、特に近年において評価が低迷している(株価成長率が低い)企業ほど、累積超過収益率が大きくなる傾向がある。社会課題の解決をめざすSDGsには、新規事業を伴うことが多いことが影響しているのかもしれない。

最後に、ROAと価格変動率は、累積超過収益率との関係性の評価が困難である。ROAは数では逆相関9個と正相関を上回るが、統計的に有意な結果が得られたのは正相関の方であり、価格変動率は数では逆相関と正相関が拮抗し、またいずれも統計的に有意な結果が得られたからである。

5.最後に

近年、SDGs関連債務による資金調達が増加傾向にある。外部からの資金調達の公表後に株価が変化するのは、投資家が経営陣による判断から経営情報を読み取ろうとするからであるという考え方があり、経営陣はSDGs推進に積極的な企業であるといった情報発信を意図して、通常の債務ではなくSDGs関連債務によって資金を調達していると考えられる。そこで、本稿では、この考え方に基づきSDGs関連債務による資金調達公表後の株価の反応が、通常の債務による資金調達公表後に考えられる反応と相違するか否かを確認した。

結果、微々たるものであるがSDGs関連債務による資金調達の公表後に株価がポジティブに反応すること、そして、企業にとってSDGs関連債務による資金調達が最初の場合はポジティブに反応するが、2回目以降は通常の債務による資金調達公表後の反応と変わらないことを確認した。これより、SDGs関連債務による資金調達にはSDGs推進に積極的な企業であることの周知を促す効果があること、そして、SDGs推進に積極的な企業はポジティブに評価される傾向があると考えられる。つまり、経営陣の思惑通りの情報がある程度は伝わっていると考えられる。また、サンプル数が限られるので、詳細には分析できていないが、SDGs関連債務でも使途限定型と目標設定型では、伝わる情報が異なる可能性を提示した。

将来、詳細な分析を行うに足りる十分なサンプルが得られたら、使途限定型と目標設定型との株価の反応の相違の評価に加え、以下の視点での評価も行いたい。

- 具体的取組と株価の反応の関係(特に、新規事業に用いる場合とリファイナンスの場合の相違)

- 新聞等の報道の有無による株価の反応の相違

- SDGs関連表彰取得実績と株価の反応の関係

- 融資の場合、貸出金融機関との関係と株価の反応の関係(新たな金融機関からの融資か否か)

参照文献

Dann,L.,Mikkelson,W. (1984). Convertible debt issuance,capital structure change and financing-related information: some new evidence. Journal of Financial Economics 13,157-186.

JamesC. (1987). Some Evidence on the Uniqueness of Bank Loans. Journal of Financial Economics 19 (2),217-35.

Modigliani,F. and M. H. Miller. (1958). The cost of capital,corporation finance and the theory of investment. American Economic Review,48:261-97.

Myers,S.,Majluf,N. (1984). Corporate financing and investment decisions when firms have information that investors do not have. Journal of Financial Economics 13,187-221.

Slovin,M. B.,S. A. Johnson,and J. L. Glascock. (1992). Firm Size and the Information Content of Bank Loan Announcements. Journal of Banking and Finance,16,35-49.

顔菊馨. (2019). 近年の日本における転換社債発行のアナウンスメント効果の検証. 経営財務研究Vol.39,2-24.

金子隆・渡邊智彦. (2005). 銀行借入 VS. 市場性負債:アナウンスメント効果の比較と要因分析. 現代ファイナンス 第18号,69-95.

以上

(執筆 高岡 和佳子(たかおか わかこ) 金融研究部 主任研究員・年金総合リサーチセンター・ジェロントロジー推進室・ESG推進室兼任)

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

2022-2868G