1 グリーンボンド発行増の裏側に着目する

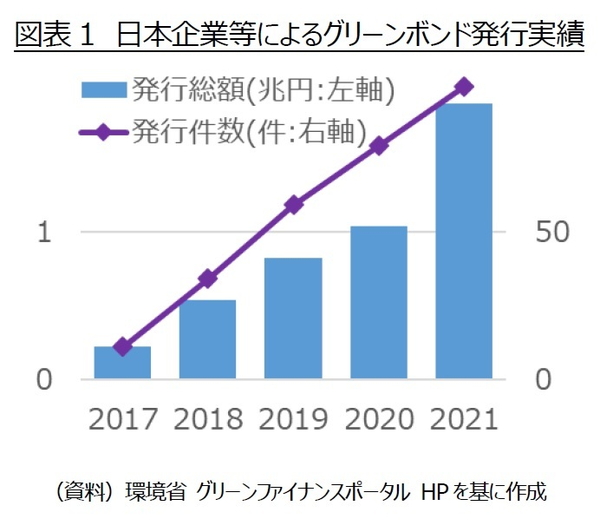

近年、国内のグリーンボンドの発行が増えており、発行額、発行総額や発行件数の推移を見る機会は少なくない(図表1)。当然、グリーンボンド発行の裏側には、グリーンボンドを購入する投資家(以下、グリーンボンド投資家)の存在が不可欠だが、グリーンボンド投資家に着目して集計したデータを見る機会は少ない。グリーンボンドの発行増に伴い、グリーンボンド投資家の層も厚みを増していると予想されるが、少数のグリーンボンド投資家が、グリーンボンドの発行増に伴い投資額を増やしているだけかもしれない。

グリーンボンドを購入することで、安定的なキャッシュフローが得られるといった債券特有のメリットに加えて、持続可能な社会の実現に貢献できるといったメリットも享受できる。更には、グリーンボンドの購入を対外的にアピールすることによって、持続可能な社会の実現に貢献する投資家として社会的に高い評価を得られるといった副次的効果も期待できる。このため、グリーンボンド投資家は購入した事実を公表することも多く、またグリーンボンドの発行体が、投資表明したグリーンボンド投資家をまとめて紹介するケースも少なくない。

本稿では、これら公表情報(但し、国内発行体が発行したグリーンボンドに限る)を集計することでグリーンボンド投資家層の変化を確認し、またグリーンボンド投資家の属性による特徴を探る。

2 グリーンボンド投資家層の拡大とその牽引役

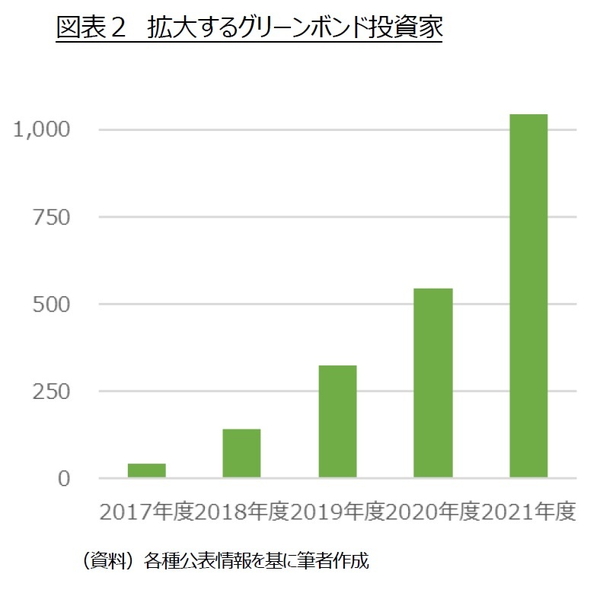

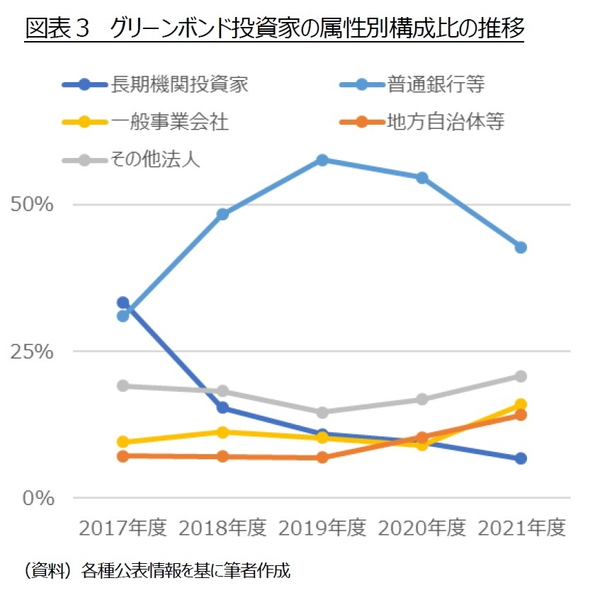

公開情報からグリーンボンドに対する投資意欲が確認できた投資家数は、2017年度末(2018年3月末)の42から幾何級数的に増加し、2021年度末(2022年3月末)は1,042に達した(図表2)。グリーンボンド投資家を、(1)長期機関投資家(信託銀行、保険会社及び資産運用会社)、(2) 普通銀行等(都市銀行、地方銀行、信用金庫や農林漁業金融機関等)、(3)一般事業会社、(4)地方自治体等と(5)その他法人の5つに分類し、割合の推移を確認すると、グリーンボンド投資家数増加の牽引役は時期によって異なることが分かる(図表3)。

2017年度末時点は、グリーンボンド投資家数に占める長期機関投資家の割合が最も大きかったことから、初期段階の牽引役は長期機関投資家であったと考えられる。その後2年間の牽引役は、2017年度末時点において長期機関投資家の次に割合が大きかった普通銀行等であった。しかし、近年の牽引役は一般事業会社、地方自治体等やその他法人といった非金融機関に移ったようだ。2020年度末までは、長期機関投資家と普通銀行等のいわゆる金融機関等がおよそ65%を占めていたが、2021年度末には50%を切っている。

以上は、グリーンボンドに対する投資意欲が確認できた投資家数の推移であって、投資表明したからと言って本当に購入したかどうかは分からない。また、各投資家の投資額は考慮しておらず、一般的に考えて金融機関等の方が非金融機関より投資額が大きいと考えられる。グリーンボンド投資家あたりの投資表明数は、長期機関投資家が7.9件、普通銀行等が4.3件であるのに対し、非金融機関は1.5件であることからも、グリーンボンド投資家として金融機関等、とりわけ長期機関投資家の存在感が大きいことは間違いない。しかし、非金融機関にまでグリーンボンド投資家層が拡大していること、そしてその存在感が増しつつあることも事実である。

3 非金融機関のグリーンボンド投資家が増えたのは何故だろう

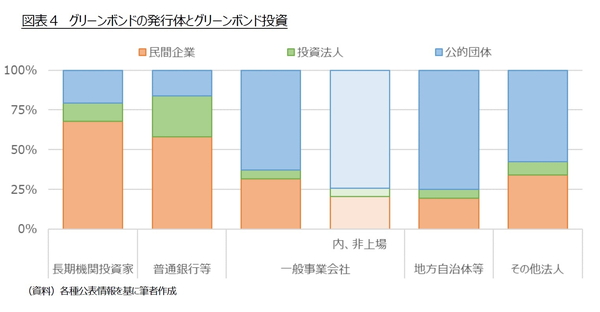

グリーンボンド投資家の属性によって、グリーンボンドの発行体に対する選好に差があるようだ。グリーンボンドの発行体を、民間企業、投資法人、公的団体に3分類し、5つのグリーンボンド投資家別の投資表明数の割合を確認した結果を図表4に示す。長期機関投資家は、民間企業が発行するグリーンボンドの投資表明数の割合が最も高い。普通銀行等も民間企業が発行するグリーンボンドの投資表明数の割合が高いが、他のグリーンボンド投資家と比べると投資法人が発行するグリーンボンドの投資表明数の割合が高い。これら金融機関等と比べて、非金融機関は公的団体が発行するグリーンボンドの投資表明数の割合が高い。特に、地方自治体等と一般事業会社の内、非上場会社は公的団体が発行するグリーンボンドの投資表明数の割合が圧倒的に高い。

2020年度以降、地方公共団体によるグリーンボンドの発行が進んだ1。地方公共団体が発行するグリーンボンドには、投資表明したグリーンボンド投資家に占める地方公共団体や非上場の一般事業会社の割合が大きいという特徴がある。県が発行するグリーンボンドを県内の市町村や地元企業が投資表明する事例が多いからであり、県外の地方公共団体や非上場の一般事業会社が投資表明する事例は稀である。地域金融機関が投資表明する場合も同様で、県外よりも県内の地域金融機関が投資表明している割合が大きい。

なぜ、県が発行するグリーンボンドの投資表明者が県内に偏るのだろうか。県内の方が県外よりもグリーンボンドの発行に関する情報を得やすいからかもしれないし、仲間意識や絆を感じる範囲内の課題解決を範囲外の課題解決より優先させたいと考える投資家が多いからかもしれない。しかし、課題解決の恩恵を受けられる可能性が高いか否かがESG投資の判断に影響している可能性もある。

地方公共団体が発行するグリーンボンドには、17のSDGs目標のうち「気候変動に具体的な対策を」や「住み続けられるまちづくりを」といった目標への貢献を目指す傾向がある。具体的には、気候関連災害や自然災害に対する強靱性及び適応能力の強化や水関連災害などの災害による死者や被災者数を大幅に削減を目指しているのだが、これらの恩恵を受けるのは県民であり、県内の市町村や地元企業などである。県内のグリーンボンド投資家にしてみれば、県が発行するグリーンボンドを購入することで、安定的なキャッシュフローが得られ、持続可能な社会の実現に貢献できて、持続可能な社会の実現に貢献する投資家として社会的に高い評価を得られるだけでなく、持続可能な社会の実現による恩恵が経済的リターンとして帰ってくる可能性が高く、その仕組みも分かりやすい。

このように、社会課題を解決したいという善意も重要であるが、ESG投資を募る際には、善意に頼るだけでなく、課題を解決した場合に期待できる投資家が受ける恩恵や、課題を放置した場合に待ち受ける災難等への訴求と分かりやすい説明の充実が重要なのではないだろうか。

1 東京都は2017年からグリーンボンドを発行している。地方公共団体のグリーンボンド発行状況は基礎研レター(2022年2月)「地方公共団体のESG債~神戸市と京都市はいずれも斬新」参照。

以上

(執筆 高岡 和佳子(たかおか わかこ) 金融研究部 主任研究員・年金総合リサーチセンター・ジェロントロジー推進室・ESG推進室兼任)

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

2022-1295G