福利厚生として企業が独自に社員の老後の金銭的サポートを行う場合、退職金制度や「企業型確定拠出年金」が挙げられます。

確定拠出年金(Defined Contribution pension)の略称が「DC」であるため、企業型確定拠出年金は「企業型DC」とも表現されます。

本記事では企業型確定拠出年金とは何か、個人型確定拠出年金「iDeCo」(読み方:イデコ)との違い、退職金制度との違いを解説します。

また、導入方法もご紹介しますので、福利厚生で企業型確定拠出年金をはじめたい経営者の皆様は、ぜひ参考にしてください。

1.企業型確定拠出年金とは?

企業型確定拠出年金(以下、企業型DC)は福利厚生制度の一種で、掛金の拠出や社員に対する加入手続きを企業が行い、加入者となる社員の資産運用の実績をもとに給付額が決まる年金制度です。

企業型DCに加入した社員は60歳以降に年金として受取るか、または一時金として受取るかを選択できます。

「企業型DC」は「確定拠出年金法|e-Gov」によって運営や管理の枠組みが定められています。

企業型DCが注目される背景

企業型DCが注目された背景には、2019年に金融審議会市場ワーキング・グループの報告書「高齢社会における資産形成・管理|金融庁」をもとにした報道で「公的年金以外に老後に2,000万円必要」という話と危機感が広がったことにあります。

公的年金の補完や老後資金の準備として、国や企業に頼らず、社員個人の裁量で老後の資産形成が行える制度の社会的需要が高まりました。

老後の資産形成を個人の力だけで行うなら、「個人型確定拠出年金(以下、iDeCo)」などの活用が考えられますが、企業が福利厚生として社員をサポートするならば「企業型DC」が代表的な受皿制度となります。

福利厚生による老後のサポートが手厚い企業に勤める社員を例に挙げると、公的年金制度である「厚生年金」の他、企業が運営する「退職一時金制度(=退職金)」、私的年金の「確定給付企業年金」とあわせて「企業型DC」が提供されることになります。

iDeCoや退職金制度との違い

企業型DC、iDeCo、退職金は、老後の生活資金として「社員へ年金や一時金を支払う」という共通点があります。

各制度の違いについて、次の表に整理しました。

企業型DC・iDeCo・退職金の違い

企業型確定拠出年金 (企業型DC) |

個人型確定拠出年金 (iDeCo) |

退職金 |

|

費用負担者 |

会社(*) |

社員個人 |

会社 |

拠出金の勘定科目 |

福利厚生費(損金計上) |

― |

福利厚生費(損金計上) |

会社が倒産した時の積立金の扱い |

積立金は保全される |

社内積立は保全されない |

|

運用方針を判断する者 |

社員個人 |

会社 |

|

受給額の決定方法 |

掛金と運用実績の合計額で決まる |

社内規定に基づいて決まる |

|

受給時期 |

60歳以降に一時金、または年金として受取る |

退職時 |

|

受給時の所得控除 |

一時金受取りは退職所得控除の対象、年金受取りは雑所得として公的年金等控除の対象となる |

退職所得控除の対象となる |

|

課税対象について |

掛金と運用による利益は非課税 |

掛金は全額が所得控除となり、運用による利益は非課税 |

前払退職金は給与所得課税 |

*iDeCoとの併用や、マッチング拠出制度など、個人の拠出による上乗せを認めるケースもある

なお、企業型DCにおける「選択制DC」と「マッチング拠出」については、次の記事で解説しています。

何が違うの? 「選択制DC」と「マッチング拠出」を比較

企業によって福利厚生における企業型DCの位置づけは、iDeCoや退職金と組合わせるなどにより、次のようなパターンが考えられます。

- 退職金制度を置換える形で、企業型DCだけを用意しているケース

- 企業型DCを用意し、iDeCoとの併用を推奨するケース

- 企業型DCと別に、退職時に一時金支払いができる退職金制度を用意しているケース

2.企業型DCを導入する方法

福利厚生に企業型DCを導入したい企業は、退職金・年金制度をあわせたコンサルティングを受け、制度内容や資産運用商品などを検討します。

参照:ニッセイ確定拠出年金サービス(スクロールしたページ下部)- 企業型確定拠出年金の概要|日本生命保険相互会社

制度設計の検討とあわせ、労務担当部門における企業型DC制度の運営に関連する既存業務の変化・影響に関し、次のような検討を進め、対応できるかどうか見極める必要があります。

- 労務担当部門の業務工数

- 既存の業務およびシステムの改修コスト

- 関連する業務のアウトソーシング(=業務の一部を第三者に対し業務委託すること。略語は「BPO」。)

「労務担当部門の業務変化(工数増加等)」を検討する

企業型DCに限らず、新たに福利厚生を導入する場合、労務担当部門の業務工数は増加する傾向があります。

企業型DCの業務変化を自社内で吸収する前提で導入する場合は、導入時だけでなく、導入後の業務工数の増加見込みも評価が必要です。

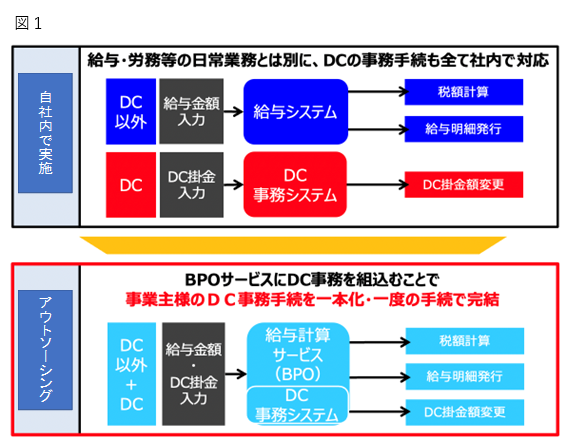

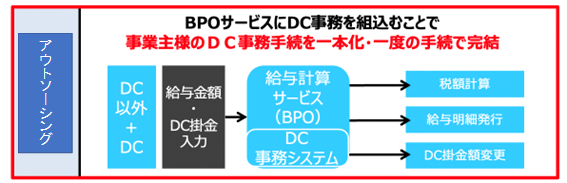

例えば、図1は企業型DCに関し、例月発生する業務を自社内で実施した場合とアウトソーシングした場合の比較です。

出典:「人事BPOサービス×DC年金」のメリット| ㈱パソナHRソリューション×日本生命「人事BPOサービス×DC年金」(PDF)

上側の「自社内で実施」のフロー図では企業型DC導入の影響で、既存の業務が複線化しております。このような工数増加による、コスト増や業務変化に対する労務担当社員の抵抗感が思わぬ障壁となり、企業型DCの導入を見送ったり、遅延したりするケースは珍しくありません。

福利厚生の充実による帰属意識の確保や、組織存続課題である採用環境の改善、社員の老後資産形成の機会提供など、企業にとっても社員にとっても利点があり、できるだけ早く導入する方が望ましい取組みにも関わらず、です。

上で挙げた課題は、労務・総務分野を得意とするアウトソーシング受託業者(以下、HRテック事業者)のクラウドサービスを利用し、企業型DCに関する業務をアウトソーシングすることによってかなりの部分が解決できます。

実際に、㈱パソナHRソリューション「人事BPOサービス」×日本生命「DC年金」では、企業型DC導入に際して発生する業務に加え、給与計算業務や年末調整などの労務担当部門の業務にすべて対応可能です。

参照:「人事BPOサービス×DC年金」(㈱パソナHRソリューション及び日本生命保険相互会社)

「既存業務の見直しおよびシステム改修コスト」を検討する

企業型DCの業務を自社内で吸収し業務運営を行う前提では、既存業務の見直しおよび既存システムの改修コストは、概ね数十万円から数百万円を見込む必要があります。

そもそも企業型DCの業務運営を熟知したうえで、既存業務やシステムの改修要件の定義を行うことが必要となるため、自社内で対応するにはハードルが高めの業務となります。

更に、企業型DC導入後も、「確定拠出年金法|e-Gov」が改正された場合等には、きちんと対応できるよう、ある程度の要員育成が必要となります。

このような自社内で対応することにより発生する諸課題に対する解決策の一つとして、HRテック事業者のBPOサービスの活用が考えられます。

2022年度の政府骨太方針には「新資本主義(個人の資産所得倍増)」と「デジタルトランスフォーメーション(DX)」が掲げられており、クラウドサービスを含むHRテックを利活用した「業務のデジタル化」を前提に、豊かな老後生活に備えた資産所得の確保策としての企業型DCの導入は、まさに時流に沿った対応といえましょう。

参照:経済財政運営と改革の基本方針2022(骨太の方針)|内閣府

(執筆 株式会社SoLabo)

(日本-年基-202211-170-0335-D)