円滑に事業承継を進めるためには、生命保険の活用という「事前の備え」が有効です。経営者の万が一による突然の事業承継でも、当面の事業資金や自社株の買取資金に充てることができますし、後継者や遺族など現金を残したい人を指名できるので、相続トラブルを回避することにもつながります。

事業承継対策で生命保険を活用すべき3つの理由!では、実際に、事業承継対策として生命保険をどのように活用すればよいのでしょうか。経営者の年齢や勇退予定時期、自社株・他の相続財産の状況などによって、どの生命保険が適しているのかは異なります。

そこで、次の2つのケースについて、具体的な活用方法のポイントを紹介していきます。

- 自身が創業者の場合

- 自身が2代目・3代目の場合

(※)なお、本稿では保険金受取時等の課税関係(税発生)については考慮していません。ご了承ください。

1 自身が創業者の場合

一代で今の企業を創業して発展させてきた経営者の場合、自社株は全て経営者が保有しているケースが多いようです。また、「死ぬまで経営者でいたい」という思いを持っている経営者も少なくないでしょう。

そのような場合、経営者の死亡とともに、事業承継に係る事項が解決できるようにしておく必要があります。

そのために、自社株の評価額を含めた経営者の財産を全て棚卸しした上で、相続人を確認し、相続税が全体でいくら必要になるかを計算しておきます。

そして、経営者が死亡退職となった段階で相続人が企業から「死亡退職金・弔慰金」として受け取り、そのお金をもって、相続税を納税する対策を検討します。

この場合、「死ぬまで経営者でいたい」というためには、一生涯にわたって万一の保障をしてくれる「終身保険」や、次章で紹介する、長期にわたり保障が続く「長期平準定期保険」という選択肢があります。

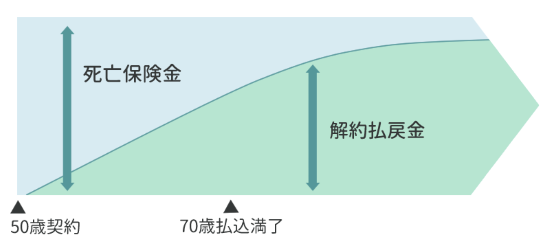

【終身保険のイメージ】

上図は、50歳の経営者が終身保険に加入する例です。この保険は一生涯保障ですので、経営者が何歳になっても、万が一の際には死亡保険金が支払われます。

保障は一生涯ですが、保険料は70歳までというように一定の年齢まで払い込むことが可能です。

さらに、この保険の場合、保険期間の経過とともに保険料の一部が積み立てられていき、解約をすると解約払戻金を受け取ることができます。

当初は事業承継対策の目的で契約をしたとしても、その後の事業環境の変化でどうしてもまとまった資金が必要になった、というような場合にはこの保険を解約して解約払戻金を受け取ることもできますし、この金額の所定の範囲で保険会社から契約者貸付を受けることができます。

もちろん、一定の年齢になって勇退して後継者に後を任せる場合には、勇退時にこの保険を解約して得た解約払戻金を「勇退退職金」として受け取ることもできます。

創業者には、退職の時期ははっきり決めておらず、健康なうちは現役を貫くという人も少なくありません。

高齢になって勇退退職金を受け取る場合でも、解約払戻金が下がらない終身保険は、事業承継にはもちろん、勇退退職時や事業資金への活用など、使い道を変化させやすいという点で、特にオーナー経営者に適しているといえるでしょう。

2 自身が2代目・3代目の場合

経営者自身が、先代から事業承継を受けた場合、まず、自社株式が分散していないかを確認します。

先代からの事業承継の際に、遺産分割協議の中でやむを得ず自社株が分散しているような場合、前述の納税資金に加えて、それらの分散した自社株を買い取る資金も準備できるとよいでしょう。

企業は、経営者が自社株を100%保有することで重要事項の決定が早く、迅速な経営判断が可能です。そのため、後継者が安心して経営できるように、「相続対策資金+自社株の買い取り資金」をベースに検討するとよいでしょう。

自社株は、後継者が買い取ることでもよいですが、買い取り資金が高額で後継者が個人で買い取ることが難しい場合、企業が買い取るということでもよいでしょう。

また、これまで何代にもわたって引き継がれてきた企業の経営者の場合、一定の年齢で勇退して、後継者に後を譲ることを検討しているケースも少なくありません。例えば、70歳・75歳などの年齢で勇退して勇退退職金を受け取り、相続財産のうち「現金」の比率を高めておくのです。

相続において、相続人が困るのは、「相続財産のほとんどが換金できない財産」の場合です。自社株や事業用地は企業の経営に必要なので売却できません。自宅の土地建物も必要なものなので換金は難しいでしょう。しかし、これに加えて現金があれば、それを納税資金にすることができます。

このように、一定の年齢で勇退を検討している経営者の場合には、前述した一生涯の保障がある終身保険以外に、長期平準定期保険も活用できます。

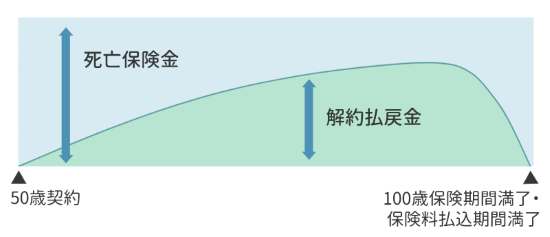

【長期平準定期保険のイメージ】

上図は、50歳の経営者が100歳までの保障を得る例ですが、これは100歳まで経営者を務めるということではなく、例えば、その手前の70歳や75歳で勇退する際に解約し、その解約払戻金を勇退退職金に充てることを想定しています。

なお、この長期平準定期保険の仕組みの説明を受けていない経営者の中には、役員在任期間中に保障があればいい、ということで70歳、80歳まで掛け捨ての定期保険で準備するケースがありますが、保険料負担に余裕があればできるだけ長期の定期保険で準備することで、保障と解約時の払戻金の双方のメリットを享受できます。

以上

(執筆 日本情報マート)

(監修 税理士法人アイ・タックス 税理士 山田 誠一朗)

当資料は一般的な概要を説明しているものであり、詳しいご検討にあたっては、各保険会社の「商品パンフレット」「契約概要」「注意喚起情報」「ご契約のしおり―定款・約款」等を必ずご確認ください。

生20-4983,法人開拓戦略室