もしも従業員が病気やケガなどで、長い間働けなくなってしまったら……。このような心配はありませんか? 企業にとって痛手であることはもちろん、従業員の生活にも深刻な影響を及ぼします。

傷病手当金などが支給されるものの、これだけでは従業員がこれまでどおりの生活を送ることは難しいかもしれません。収入が減る中、家の購入や子どもの進学など、人生設計の見直しを余儀なくされます。働けなくなるリスクへの不安は、従業員にとって大きいものです。

こうした従業員の不安に対する福利厚生制度として、企業独自の休業補償制度があります。その際、働けなくなったときに収入の一部を補償するGLTD(団体長期障害所得補償保険)を活用するケースがあります。

将来に対する安心感を与えることで、従業員の働く意欲や企業に対する愛着、定着率の向上などが期待できます。

このコンテンツでは、従業員が働けなくなったときに得られる公的補償や、企業の福利厚生制度を充実させるGLTDの特徴を、分かりやすく紹介します。

(※)本稿で紹介する国の社会保険・労働保険の情報は2021年12月時点のものです。

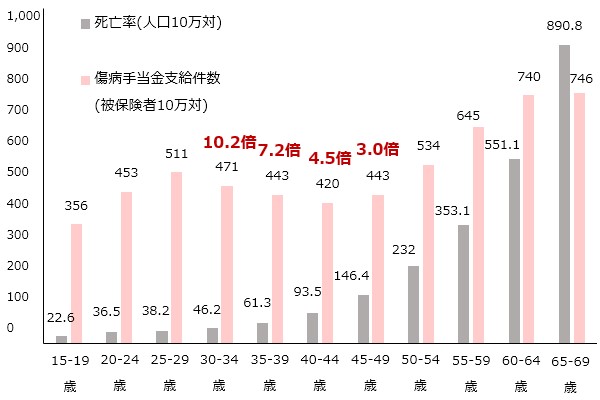

1 働けなくなるリスクは死亡のリスクの約7~10倍も

多くの家庭では、働き手に 万が一のことがあった場合の備えとして、生命保険に加入するなどしています。とはいえ、昨今は医療の進歩によって死亡率は低下傾向にあり、むしろ生命に別状はないものの、病気やケガなどによって働けなくなるリスク(就業不能リスク)のほうが大きいといえます。

働き盛りとされる30~50代にその傾向は強く、30代前半では病気やケガなどによって働けなくなるリスクは、死亡リスクの約10.2倍、30代後半では約7.2倍となっています。

【病気やケガによる休業と死亡のリスク(2020)】

(出典:全国健康保険協会「現金給付受給者状況調査報告(令和2年度)」、厚生労働省「令和2年(2020)人口動態統計」を基に作成)

(注)傷病手当金件数は被保険者1,000人当たり件数として公表されている数値に100を乗じて、被保険者10万人当たり件数を算出しています。

2 働けなくなった場合、公的補償では生活費をカバーできない?

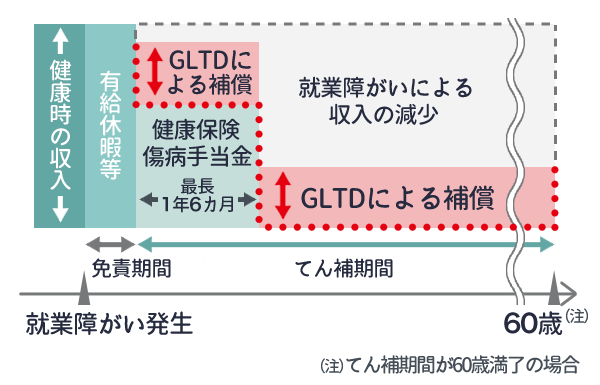

もしも従業員が病気やケガで働けなくなった場合、従業員の生活はどうなるでしょうか。まずは有給休暇等を消化することになりますが、その後、賃金が支払われない従業員に対しては、休業(補償)給付(労災保険)、傷病手当金(健康保険)、障害年金(国民年金、厚生年金保険)などが支給されます。

・休業(補償)給付(労災保険)

労働災害(業務災害または通勤災害)による休業で、従業員が療養のために働くことができず賃金の支払いを受けられないとき、かつ休業が3日以上(連続しなくても可)に及んだ場合、4日目以降から支給されます。

1日当たりの支給額は、平均賃金(※)の60%です。

なお、実務では休業(補償)給付に加えて、労災保険から平均賃金の20%に相当する「休業特別支給金」が支給されます。

傷病が治癒するなど、支給要件を満たさなくなるまで支給されますが、療養を開始してから1年6カ月が経過し、労災保険の傷病(補償)年金の支給を受けるようになった場合は、休業(補償)給付は支給されなくなります。

(※)平均賃金(給付基礎日額)=算定事由発生日以前の直近3カ月間の賃金総額(賞与等を除く)÷算定事由発生日以前の直近3カ月間の総日数(暦日数)

・傷病手当金(健康保険)

労働災害ではない病気やケガなどによる休業で、従業員が療養のために働くことができず、賃金の支払いを受けず、かつ休業が連続3日以上に及んだ場合、4日目以降から支給されます。

給与のおよそ3分の2が、最長で1年6カ月支給されます(※)。

(※)1日当たりの金額=支給開始日の以前12カ月間の各標準報酬月額を平均した額÷30日×2/3

1年6カ月を超えた場合は、引続き傷病のために働くことができなくても、傷病手当金は支給されなくなります。なお、2022年1月1日より、支給期間中に就労し、傷病手当金が支給されなかった期間がある場合、その期間は1年6カ月間に含まれなくなりました。

・障害年金(国民年金、厚生年金保険)

病気やケガで障がいが残り、一定の障害等級に該当するようになった場合に支給されます。初診日から1年6カ月(その間に病気やケガが治った場合は治った日)後に請求することが可能です。

国民年金に加入している場合は障害基礎年金、厚生年金保険に加入している場合は、障害基礎年金に加え障害厚生年金を請求できます。障がいの重さ(等級)などによって、支給額は異なります。

【社会保険・労働保険の給付例】

例えば、月給30万円の従業員が、業務に関係ない病気やケガで働けなくなった場合、支給額は次のようになります。なお、障害等級、子どもの有無などによっても支給額は異なります。

- 最長1年6カ月までは毎月およそ20万円が傷病手当金として支給される

- 1年6カ月を経過した日に障がいの状態にある場合、障害年金が受給できる。支給額は障害等級、子どもの有無、従業員の年齢などによって異なるが、厚生労働省によると平均支給額は月額およそ17万円(※)

(※)厚生労働省「厚生年金保険・国民年金事業の概況(令和2年度)」を参照。障害基礎年金7万2,039円+障害厚生年金10万2,477円=17万4,516円

上記の支給額はあくまで一例ですが、病気やケガになる以前に比べて、収入は減少します。一方で、リハビリや介護に掛かる費用、通院や家族のお見舞いの交通費といった新たな出費も発生します。預貯金を取り崩しながら、家計をやりくりするために生活水準を見直すことになるでしょう。

住宅ローンの支払いが残っていたり、子どもの進学を控えていたり、家の購入を予定していたりといった場合は、そうした今後の人生設計の見直しも迫られます。

そこで、従業員の生活を支える福利厚生制度として、企業独自の休業補償制度があります。その際、民間の保険会社が提供している団体長期障害所得補償保険(GLTD)を活用するケースがあります。

GLTDとは、病気やケガで働けなくなった場合、収入の減少を補償する保険のことです。「団体」という名称のとおり、企業などの団体が契約主体となります。

<商品イメージ図>

GLTDへの加入によって、従業員の働けなくなる不安を解消することができ、結果的に定着率の向上、人材の確保などのプラスの効果が期待できます。

また、病気やケガなどによって働けなくなり、やむを得ず退職に至った場合などは 、従業員やその家族から「安全配慮義務違反」を理由とする訴訟が提起されるといったトラブルになることがあります。GLTDは退職後も補償が継続する契約などがあるため、こうしたトラブルを抑制することも期待できます。

以降では、GLTDの特徴や活用方法を具体的に見ていきましょう。

3 GLTDとは

1)GLTDの主な特徴

GLTDには、次のような特徴があります。なお、契約内容などによって特徴は異なります。

- 業務中のケガや病気だけでなく、レジャー中および海外旅行中などの偶然の事故や病気によって働けなくなった場合も補償

- 入院中だけでなく、在宅療養・リハビリ中も補償

- 「精神障害補償特約」が付帯されている場合、統合失調症、そううつ病などのメンタルヘルス不調(精神障がい)を原因として働けなくなった場合も補償

- 働けなくなり、退職した場合も継続して補償

当社で取扱っているGLTDの特徴について説明した動画もございますので、あわせてご確認ください。

動画リンク:https://www.nissay.co.jp/mail/movie/hosho/gltd.html

2)自社のニーズによって柔軟に設計できる

GLTDは、企業それぞれの福利厚生制度に合わせて、次のようなバリエーションの中から、柔軟に設計することができます。

・保険金額

一定額(月額5万円など)を保険金額とする「定額型」

所得の一定割合(収入減少額の30%など)を保険金額とする「定率型」

・補償期間

一定期間を補償する「年満了型」

60歳など定年年齢などに合わせた「歳満了型」

・免責期間(保険金が支払われない期間)

免責期間60日など、企業の有給休暇期間等に合わせた設計が可能

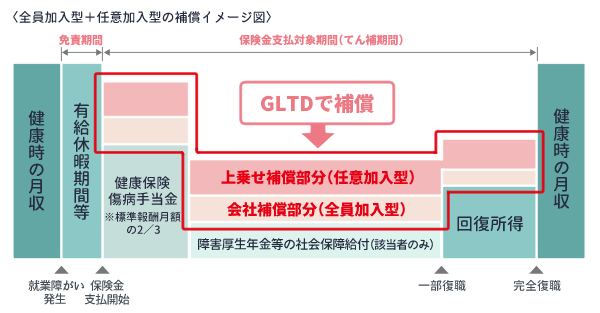

・保険料の拠出方法

企業が保険料を全額拠出して、全従業員を補償する「全員加入型」

加入を希望する従業員が保険料を負担して個別に補償する「任意加入型」

例えば、全員加入型に任意加入型を上乗せして設計した場合は、次のようなイメージになります。

3)職場復帰に向けたサポートも

GLTDでは、働けない状態から回復した場合や、職場復帰した場合といった一部復職でも、保険金支払いの対象となる場合があります。

病気やケガ、メンタルヘルス不調などが理由で働けなくなった場合、職場復帰が可能になっても、以前と同じペースで勤務することが難しいケースもあります。

職場復帰に向けたサポートとして、徐々に出勤日数を増やしていく「リハビリ期間」を設ける場合、期間中の収入減をカバーすることができます。

4)メンタルヘルス不調や介護などに対応した特約も

GLTDには、さまざまな特約や付帯サービスがあります。例えば、メンタルヘルス不調などによる所定の精神障がいで働けなくなったときや、従業員やその配偶者の親が所定の要介護状態になったときなどに、保険金が支払われる特約があります。

また、人事労務担当者向けの職場のメンタルケアや休職・復職のサポート、従業員向けの健康・医療・介護の相談などを受けられる付帯サービスもあります。

GLTDは、多種多様な商品プラン、特約・付帯サービスがあります。従業員の年齢層や、従業員が「どんな就業不能リスクに不安を持っているか」といったことに合わせて柔軟に設計することで、「従業員を大切にする企業」であることをアピールできるでしょう。

以上

(執筆 日本情報マート)

(監修 シンシア総合労務事務所 特定社会保険労務士 白石和之)

2022年1月

日本生命保険相互会社 法人営業企画部 法人営業開発室

日本2021般―278(2022.3.18)